삼성그룹 계열분리할 가능성 대두...이재용 부회장이 추진중인 그룹 재편과는 동떨어진 사업구조는 약점될 수도

삼성엔지니어링과의 합병 가능성 있지만 주주들 동의 쉽지 않다는 문제

삼성엔지니어링과의 합병 가능성 있지만 주주들 동의 쉽지 않다는 문제

|

특히 지난해 추진했던 삼성엔지니어링과의 합병이 무산되면서 계열사 재편에 제동이 걸린 전력이 있어 일각에서는 삼성테크윈을 한화그룹에 매각한 것 같은 지분매각 카드를 고려할 수 있다는 관측도 높다.

21일 삼성중공업에 따르면 이 회사가 지난해 32억달러(3조5000억원)의 해양플랜트를 수주했던과 달리 올해 들어 현재까지 수주 실적은 전무한 상태다. 2012년 84억달러, 2013년 89억달러와 비교하면 지난해와 올해의 성적은 낙제점에 가깝다. 국제유가 하락으로 인해 신규 해양플랜트 발주가 없는 것도 한 이유지만 글로벌 금융위기 이후 경영상 돌파구로 여겼던 해양플랜트 사업에 집중했던 전략이 오히려 부메랑으로 돌아왔다는 지적이다.

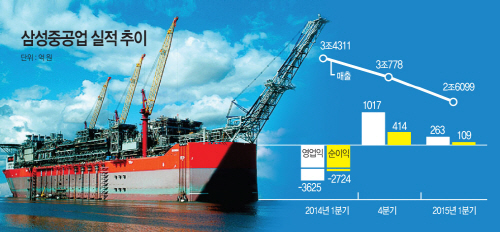

물론 국내 조선 빅3의 지난 1분기 실적만 놓고 보면 삼성중공업은 가장 좋은 성적표를 받아들었다. 삼성중공업은 1분기 매출 2조6100억원, 영업이익 263억원, 순이익 109억원을 기록했다. 영업이익만 놓고 보면 현대중공업(-1924억원)과 대우조선해양(-433억원)과 비교해 흑자를 나타냈다. 올해 1분기 가스운반선·컨테이너선 등 23억 달러 규모의 상선 수주를 성공시키며 현대중공업(14억3000만달러), 대우조선이(14억달러)를 수주한 것도 눈여겨 볼 대목이다.

하지만 삼성중공업의 실적만 놓고 보면 지난해 4분기 1017억원의 영업이익대비 74%나 감소했다. 영업이익률도 지난해 4분기 3%대에서 올해 1분기 1%로 급락했다. 심리적 마지노선으로 여겨지는 5%대의 영업이익률 기준이 무너진지 오래다.

무엇보다 과거 해양플랜트에 집중한데 따른 부작용이 여전히 남아있는 상태다. 삼성중공업은 해양플랜트 비중을 2008년 32%에서 2012년 88%로 높이며 공격적인 해양사업에 나섰지만 기술적인 문제 등으로 지난해 호주 해양가스 생산설비(Ichthys CPF)와 나이지리아 부유식 원유생산 저장·하역설비(FPSO) 프로젝트에서 대규모 손실을 내기도 했다.

이처럼 이 부회장에게 삼성중공업의 현 상황은 만족하기 힘들다는 것이 재계의 판단이다. 그룹 전반의 시너지를 높이는데 주력하며 신사업을 통한 성장동력 찾기에 나서고 있는 시점에서 침체된 업황과 더딘 수익 창출 구조는 매력적일 수 없다는 것이다. 반도체와 같은 기술집약적 산업이 아닌데다 빠른 영업이익 창출도 쉽지 않은 것이 현실이기 때문이다.

이렇다 보니 재계뿐 아니라 삼성중공업 내부에서도 지분매각을 통한 계열분리 가능성이 대두되고 있다. 현재 삼성중공업은 삼성전자가 17.6%, 삼성생명 3.38%(특별계정은 0.01%), 삼성전기가 2.38%의 지분을 보유하고 있고 삼성SDI·제일모직·제일기획 등 계열사가 0.5% 미만의 지분을 가지고 있다. 이날 종가(1만7800원)기준으로 계산해 보면 삼성전자 지분가치만 7240억원이다.

재계에서는 이 정도의 금액을 들여 삼성중공업의 지분을 매수할 적임자를 찾기 힘들 것이라는 관측이 우세하지만 지난해 누구도 예상치 못했던 삼성테크윈(지난해 11월 말 기준 주가 2만8150원)을 한화에 전격 매각한 것 같은 카드를 꺼낼 수 있다는 관측도 제기되고 있다.

재계 관계자는 “이 부회장이 경영승계를 위한 행보가 빨라지는 과정에서 삼성중공업의 합병이 거론됐지만 주주들의 반대로 가능성이 희박해지는 상황이다”며 “어떻게든 삼성중공업에 대한 정리가 있을 것으로 본다”고 설명했다. 이어 “삼성중공업 사업중 전체매출의 4%에 그치는 토목건설분야만 떼어 건설관련 계열사와 합치는 작업이 진행되더라도 조선사업부문에 대한 수익성 개선이나 사업재편은 쉽지 않아 지분매각 등을 통한 계열 분리도 한 방법으로 논의될 가능성이 있다”고 설명했다.