| 현대·삼성중공업유동부채비율추이 | 0 | |

|

현대중공업과 삼성중공업이 채권은행에 인력감축 등의 내용이 포함된 자구안을 제출하며 정부의 조선업종 구조조정이 속도를 내고 있다.

다만 삼성중공업 자구안에 대해 주채권은행인 산업은행이 반려 의사를 내비치는 등 업계와 채권은행이 이견차를 보이는 모습이다. 재계에서는 현대중공업과 삼성중공업의 경우 대우조선해양과 같이 채권단 관리 체제도 아닌데다 정부가 선제적 구조조정을 종용할 만큼 재무구조가 불안한 상황이 아니라는 점을 들어 금융당국의 과도한 요구라는 지적이 나온다.

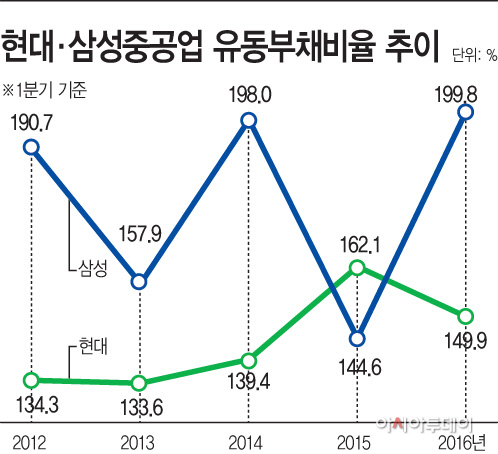

22일 금융감독원에 따르면 지난 1분기 연결재무제표 기준 삼성중공업의 부채비율은 254.3%로 지난해 4분기 305.6% 대비 51.32%포인트 하락했다. 유동부채비율 역시 같은기간 224.4%에서 199.8%로 낮아졌다. 현대상선의 경우 지난해말 기준 유동부채비율은 1139%에 달한 것과 비교하면 매우 우량한 수준이다.

1분기 기준 삼성중공업의 단기차입금은 2조9442억원으로 지난해 1분기 9849억원 대비 199% 증가했지만 삼성중공업의 자금여력을 고려할 때 우려할 수준은 아니다.

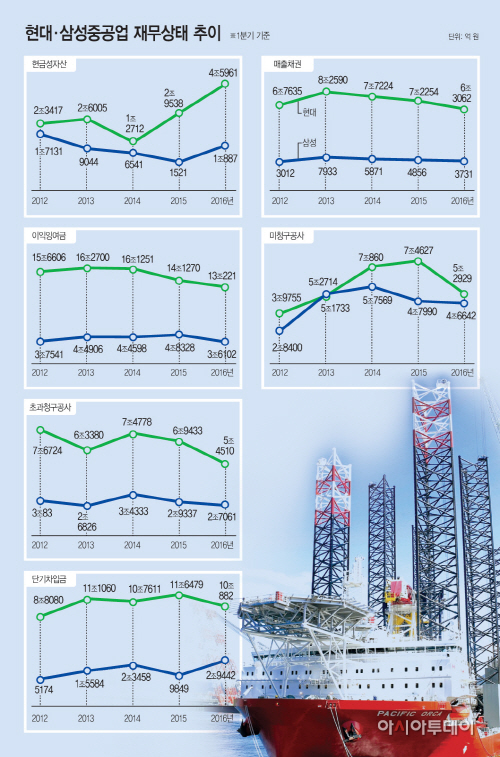

실제 삼성중공업이 보유한 회사채 중 1년안에 만기도래하는 회사채 규모는 4000억원 수준에 그치고 있다. 반면 삼성중공업이 보유하고 있는 이익잉여금과 현금성자산은 3조6102억원과 1조887억원에 달한다.

미청구공사금액도 4조6642억원으로 2014년 1분기 대비 1조이상 줄었다. 미청구공사금액은 선주의 파산 등으로 손실처리될 가능성이 있지만 무조건 부정적으로만 보기는 힘들다는 것이 업계의 입장이다. 이와 함께 초과청구공사비 또한 감소세다. 삼성중공업이 선박오작·설계 변경 등에 따른 초과청구공사비는 2014년 1분기 3조원대에서 올해 1분기 2조원대로 21.2% 줄었다.

| 현대·삼성중공업재무상태추이 | 0 | |

|

현대중공업도 상황도 크게 다르지 않다. 1분기 현대중공업의 유동부채비율은 149.9%로 지난해 1분기 대비 12.1%포인트 하락했다. 10조원이 넘는 단기차입금이 있지만 현금성자산·이익잉여금은 총 17조6000억원이 넘는다. 초과청구공사금액도 5조2929억원으로 1년전대비 2조2000억원 가까이 줄었다.

이런 상황에도 금융당국이의 자구안 요구는 올해 신규수주가 사실상 전무하다는 것 때문이다. 신규수주 부족으로 2018년부터 양사의 일감이 급감하고, 재무부담이 커질 것이라는 논리에서다.

사실 양사의 올해 신규수주는 사실상 전무해 2018년부터 일감 부족을 고민해야 하는 상황이다. 현대중공업의 지난 4월말 기준 수주잔량은 총 345척으로, 조선·해양 수준잔량금액만 405억달러(약 48조3000억원)다. 삼성중공업 역시 106척 300억달러의 수주잔량을 보유중으로 이는 2017년까지 물량이 대부분이다.

이에 현대·삼성중공업은 임원 및 사무직원 희망퇴직 등을 통해 3000여명이 넘는 인력감축과 총 2조원에 달하는 자산매각을 진행하는 등 수년째 선제적 구조조정을 단행중이다.

재계 관계자는 “삼성중공업은 현재의 재무상태만 놓고 보면 우량 기업”이라며 “신규 수주의 부담은 단지 현대중공업과 삼성중공업 뿐 아니라 글로벌 조선사들이 모두 겪고 있는 위기로 양사의 경영부실 문제는 아니다”고 설명했다. 이어 “신규 발주에 대한 부정적인 견해와 신규발주가 예상보다 빠르게 나올 수 있다는 전망이 엇갈리는 만큼 2018년 상황을 우려해 정부가 민간기업을 과하게 자구안을 요구하는 것은 문제”라고 지적했다.