| Print | 0 | |

|

올해 3분기 깜짝 실적을 낸 아시아나항공이 ‘빚도 못 갚는 기업’이란 불명예를 떨쳐낼 수 있을 것으로 기대된다.

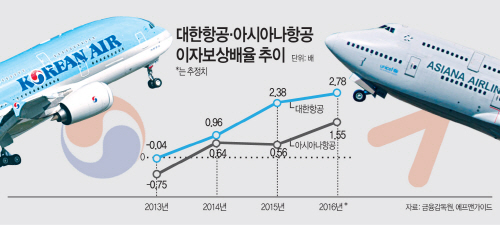

20일 금융감독원에 따르면 아시아나항공의 올해 3분기 연결기준 누적 이자보상배율은 1.9배 수준을 기록하고 있다. 이자보상배율은 회사의 재무건전성을 나타내는 지표로, 1배보다 작으면 벌어들인 돈으로 이자조차 갚기 힘들다는 의미다. 통상 1.5배를 넘으면 상환능력이 충분하다고 해석된다.

이자보상배율이 3년 연속 1을 밑돌면 한계기업으로 분류된다. 아시아나항공의 지난 3년간 이자보상배율은 2013년 -0.8배, 2014년 0.64배, 2015년 0.56배를 기록하며 ‘좀비기업’으로 전락하는 것 아니냐는 우려가 제기돼 왔다.

하지만 시장에서는 올해 아시아나항공의 이자보상배율이 1.5배를 여유롭게 넘을 것으로 전망하고 있다. 금호터미널 및 금호아시아나플라자사이공(KAPS) 등 보유지분 매각과 함께 항공기 엔진의 매각 후 재임대(세일즈앤리스백) 방식을 통해 약 5000억원의 유동성을 확보해 재무구조 개선에 성공했기 때문이다.

영업이익도 저유가 효과를 톡톡히 누리며 개선세를 보이고 있다. 올해 3분기 연결기준 영업이익은 지난해보다 233% 증가해 5년 만에 최대치인 1516억원을 기록했다. 이는 지난 3년간 영업이익(1841억원)을 합한 것과 맞먹는 수준이다.

이 같은 호실적과 자산매각에 힘입어 아시아나항공은 부채비율을 지난해 말 991%에서 올해 3분기 572%까지 낮추는 데 성공했다. 더욱이 취임을 코앞에 둔 도널드 트럼프 미국 대통령 당선인이 저유가 정책을 펼칠 것으로 예상됨에 따라 내년에도 아시아나항공은 순조로운 실적 상승세를 이어갈 것으로 예상된다.

다만 추가적인 자금조달이 난항을 겪고 있다는 점은 경영정상화의 변수다. 아시아나항공은 내년에 들여올 A350-900 기종 4대 구매자금을 조달하기 위해 지난 9월 9일 유상증자를 추진한 바 있지만 실패에 그쳤다. 당초 1662억원대 자금 모집 계획을 세웠지만 모집금액은 507억원(청약율 30.49%)에 머물렀다.

지난해 실적 악화로 신용등급이 ‘BBB’로 강등된 점도 추가적인 자금조달에 악재로 작용한다. 낮은 신용등급으로 공모채 발행 조건이 불리해 단기차입금을 빌리는 것은 어려울 수 있어 금리가 높은 사모채 발행에 나설 수밖에 없다.

높은 비중을 차지하고 있는 외화부채도 부채율 상승을 부채질할 수 있다. 트럼프 당선인의 핵심공약인 대규모 인프라 투자 확대 정책으로 달러화는 연일 상승세를 타고 있다. 3분기 기준 아시아나항공의 달러화 부채는 1조2000억원가량으로 달러화 강세에 따라 향후 규모가 더 커질 여지가 있다.

아시아나항공이 금호타이어 인수전에 참여할 가능성도 재무부담을 높일 수 있는 요인이다. 아시아나항공 측은 자금사정이 어렵다는 이유로 금호타이어 인수전 참여 가능성을 일축하고 있지만 시장에서는 박 회장이 인수전에 금호아시아나그룹의 계열사들을 동원할 수 있다는 의구심이 여전히 남아 있다.

아시아나항공 관계자는 “경영정상화를 위해 앞으로도 어떤 방식으로든 추가적인 자금조달이 있을 것”이라며 “시장에서는 금호타이어 인수전에 참여할 수 있다는 우려가 나오고 있지만 (아시아나항공도)부채비율이 높아 지원할 여력이 전혀 없다”고 밝혔다.

![[의료대란] 정부 ‘의대 증원 원점 재논의·1년 유예’…..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014312_77_50.jpg?c=202404252310?1)

![[MZ기자들의 패션 톡톡] ‘태풍의 눈’ 민희진 어도어..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014695_77_50.jpg?c=202404252310?1)

![[컨콜] 한화솔루션 “2분기 중 태양광 모듈 판매 40%..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014441_77_50.jpg?c=202404252310?1)