[마켓파워]용산타워 내놓았지만… LS네트웍스 재무구조 ‘빨간불’

-

기사승인 2017. 02. 28. 06:00

자회사 분리 등 자금조달 노력에도

작년 매출 33%↓…4870억원 적자

알짜배기 자산 '용산타워'도 내놔

이베스트證 4300억 지분매각 관건

작년 매출 33%↓…4870억원 적자

알짜배기 자산 '용산타워'도 내놔

이베스트證 4300억 지분매각 관건

|

24일 금융감독원에 따르면 LS네트웍스는 총자산의 31%에 달하는 LS용산타워를 부동산 담보신탁으로 내놓으며 단기차입금 상환에 나섰다. 옛 국제상사 건물로 유명한 용산타워의 처분가치는 4764억원이다. LS네트웍스 관계자는 “실제 부동산 매각이 아니라, 만기가 도래한 차입금 1000억원을 갚기 위한 담보신탁”이라고 해명했다. 계약에 따라 현재 용산타워의 명의는 신한캐피탈 등 4개 금융사로 넘어간 상태다.

LS네트웍스가 알짜배기 자산인 용산타워를 담보로 잡힌 건 재무구조가 그만큼 취약한 상황임을 보여준다. 2015년 들어 시작된 영업이익·순이익 적자전환으로 인해 유보율은 2012년 105%에서 2016년 9월 현재 79%로 급감했다. 같은 기간 순차입금 비율도 43%에서 2015년 84%까지 늘었다가 지난해 9월 들어선 다시 70%대까지 줄었다.

지난해 9월 기준 LS네트웍스의 유동자산은 3567억원으로 2746억원의 유동부채에 비해 여유가 있지만, 실제 현금 사정을 보여주는 잉여현금흐름은 2015년 513억원에서 지난해 3분기 기준 32억원 수준으로 쪼그라들었다. 이자보상배율도 2012년 이후 모두 1 미만이다. 벌어들인 수익으로 이자 갚기에도 버겁다는 뜻으로, ‘좀비기업으로 전락하는 것 아니냐’는 비관론이 증권가에서 나올 정도다.

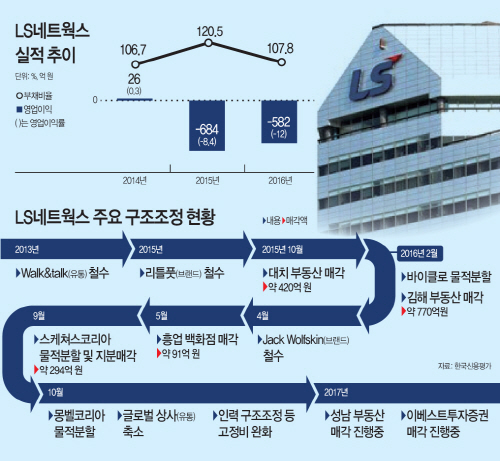

LS네트웍스는 지난해 구자용 E1 회장이 5년 만에 경영에 복귀하면서 대대적인 구조조정에 나섰다. 프로스펙스만 남겨 놓고 지난해 9월과 10월 각각 스케쳐스와 몽벨을 물적분할한 것. 이에 앞서 자전거 유통사업 ‘바이클로’를 분리했고 김해 부동산(770억원)과 흥업백화점(91억원) 등 부동산도 팔아치웠다. 글로벌 상사사업 대폭 축소, 성남 냉동창고 매각 등 ‘팔 수 있는 건 다 판다’는 게 LS네트웍스의 현재 상황이다.

몽벨과 스케쳐스 분리는 모회사가 된 LS네트웍스의 재무부담을 소폭 줄여줬다. 몽벨이 분할돼 설립된 MBK코퍼레이션은 분할 전 LG네트웍스가 가지고 있던 매입채무(21억원), 기타지급채무(92억원), 단기차입금(25억원) 등의 일부를 떠안았지만, 분할 전 현금성자산 427억원은 한푼도 챙기지 못했다. 매입채무는 외상으로 들여온 물건 대금과 지급어음 등이다. 반면 매출채권은 분할 전 794억원에서 분할 후 MBK가 108억원을 가져갔다. 분할 전 2491억원의 유동부채도 분할 후 MBK에 141억원이 책정됐다. 이에 비해 금융자산 112억원, 이익잉여금 1755억원 등 가용한 현금자산은 분할 후에도 전액 LS네트웍스 몫으로 남겨졌다. 결과적으로 자회사 분리를 통해 LS네트웍스의 유동성은 늘리고 채무부담은 줄인 셈이다.

향후 LS네트웍스의 재무구조 개선의 키는 이베스트투자증권이 쥐고 있다는 게 업계의 평가다. 지난 26일 LS네트웍스는 이베스트투자증권 지분 매각을 추진중이라고 공시했다. 이베스트증권의 최대주주는 사모투자전문회사인 G&A PEF로 지분 85%를 보유중이다. LS네트웍스는 G&A PEF의 지분 99%를 보유한 재무적 투자자다.

이베스트증권의 보유 지분가치는 4300억원으로, 매각이 성사될 경우 LS네트웍스의 재무구조가 대폭 개선될 거란 전망이다. 반면 매각이 지연될 경우 신용등급 하향 등 기업 전체의 발목을 잡힐 우려도 있다. 하이투자증권, 골든브릿지증권, SK증권 등 중소형 증권사가 시중에 매물로 많이 나온 상태인데다, 높은 대주주 지분율과 가격은 매각을 어렵게 하는 요인이다. 유건 한국신용평가 실장은 “추가 구조조정이나 이베스트증권 매각 지연으로 과중한 재무부담이 지속될 경우 등급하향 가능성이 높아질 수 있다”고 전망했다. 한신평은 지난해 4월 LS네트웍스의 신용등급을 기존 ‘A’에서 ‘A-’로 하향조정했다.

댓글

많이 본 뉴스

연예가 핫 뉴스

![[분양캘린더] 4월 넷째 주 전국서 3600가구 아파트..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/20d/20240420010010962_77_50.jpg?c=202404201200?1)

오늘의 주요뉴스

- 尹 “만나자” 이재명에 전화… 소통·협치 발걸음 떼나

- 이란 “이스라엘, 모험주의 원한다면 즉각·최대수준 대응”

- 한전, 한전KDN 자분매각 보류…‘헐값 매각’ 논란에 제동

- 정부 “내년 의대증원 인원 50~100% 내 자율모집 허용”

- 北, 신형 지대공미사일 시험 발사…“정상적 활동 일환”

- ‘계곡살인’ 이은해, 남편과 결혼 무효…法 “일방적 착취”

- 트럼프 재판 열리는 법원 앞 남성 분신…“위독한 상태”

- 중동發 불안에 금융위 긴급회의 “일시적 요인에 기인”

- 與 낙선 후보들, 당선인들 태도 지적 “희희낙락 참담해”

- 대통령실, 비선 논란에 “대변인실 입장이 대통령실 입장”

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved