-

- 상장 문턱 낮추는 코스닥… 지난해 기술특례상장 通했다

-

-

상장 문턱 낮추는 코스닥… 지난해 기술특례상장 通했다

-

기사승인 2018. 01. 04. 06:00

|

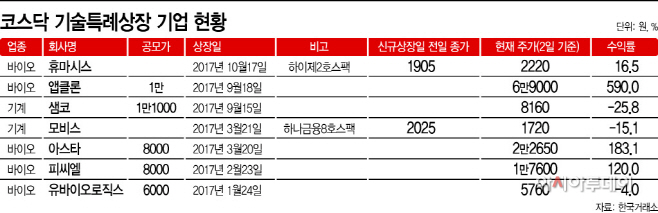

3일 한국거래소에 따르면 지난해 기술특례상장을 통해 코스닥시장에 적을 두게 된 기업은 스팩합병상장을 포함해 모두 7곳이다. 지난해 1월 24일 첫 테이프를 끊은 유바이오로직스를 시작으로 10월 17일 하이제2호스팩과 합병상장한 휴마시스까지 기술력을 인정받아 상장 문턱을 넘었다.

기술특례상장 기업 중 공모가 대비 가장 높은 수익률을 기록한 곳은 지난해 9월 18일 상장한 앱클론이다. 공모가 1만원으로 출발한 앱클론 주가는 2일 현재 6만9000원으로 치솟은 상태다. 공모가 대비 수익률이 590%에 달한다. 앱클론은 난치성 질환 치료를 위한 항체의약품 생산이 주요 사업으로, 항암제와 류마티스 관절염 치료제를 개발중이다.

앱클론은 바이오업종을 중심으로 코스닥에 훈풍이 불기 시작한 9월 상장, 코스닥 활성화에 대한 투자 기대 등을 업고 더욱 큰 수익률을 기록했다. 실제로 코스닥지수가 10년 만에 처음 800선을 돌파했던 11월 22일, 앱클론 주가도 8만8000원으로 연고점을 찍었다.

차세대 진단시스템을 개발중인 아스타도 공모가 대비 높은 수익률을 기록중이다. 지난해 3월 20일 상장한 아스타는 공모가 8000원 대비 2일 현재 2만2650원을 기록해 수익률 183.1%를 시현했다. 면역진단용 체외진단 의료기기 개발이 주요사업인 피씨엘도 지난해 2월 23일 공모가 8000원으로 출발해, 2일 현재 1만7600원까지 뛰어 수익률 120%를 기록중이다.

7곳의 기술특례상장 기업 중 공모가 대비 마이너스 수익에 그친 바이오 종목은 유바이오로직스가 유일하다. 지난해 1월 24일 상장한 유바이오로직스 주가는 공모가 6000원 대비 2일 종가가 5760원에 그쳐 4% 손해를 기록중이다. 이밖에 기계업종에 속하는 샘코와 모비스가 각각 공모가(모비스는 합병상장 전일 종가 기준) 대비 -25.8%, -15.1%의 수익률에 그쳤다.

지난해 기술특례를 통해 상장한 기업들의 수익률이 전반적으로 우상향 흐름을 보이고 있지만, 바이오 등 일부 업종 쏠림현상은 풀어야 할 숙제로 꼽힌다. 더욱이 연말 들어 코스닥시장을 중심으로 한 바이오 열풍이 불지 않았다면 지금과 같은 수익률을 장담하기 어려웠다는 게 업계의 해석이다.

실제로 지난해 9월까지만 해도 유바이오로직스·피씨엘·아스타·모비스 등 기술특례상장을 통해 증시에 입성한 전 종목이 상장 직후나 고점에 비해 ‘반토막’ 수준의 주가를 기록하며 부진에 빠지기도 했다. 2일 기준으로도 7곳의 기술특례상장 기업 중 유바이로직스를 제외한 모비스·샘코는 여전히 공모가를 밑돌며 투자 손실을 안기고 있다.

바이오 쏠림은 ‘잘 되면 대박, 안 되면 쪽박’이라는 업종의 특성상 리스크 요인이 큰 게 사실이다. 상장 당시에는 임상만 통과하면 대박이 날 것 같다가도, 막상 기대했던 성과가 지지부진하면 썰물처럼 주가가 빠지는 경우를 심심찮게 볼 수 있어서다.

거래소는 지난해 코스닥시장에 국한되었던 적자기업 상장 특례를 확대해 ‘테슬라상장’ 제도까지 새로 마련했다. 하지만 이마저도 상장 후 6개월간 주가가 공모가 대비 90% 이하로 떨어질 경우, 일반투자자가 주가의 90% 가격에 주관사에 되팔 수 있는 환매청구권(풋백옵션) 때문에 실효성이 떨어진다는 지적이다. 주관사 입장에서 적자상장을 노리는 바이오기업의 풋백옵션을 감당할 메리트가 없기 때문이다. 현재 테슬라상장 혜택을 보는 기업은 오는 2월 상장 예정인 ‘카페24’가 유일하다.

△용어 설명

기술특례상장 제도

기술력이 우수한 적자 기업을 한국거래소가 지정한 전문평가기관(기술보증기금·나이스평가정보·한국기업데이터)의 기술력 검증을 거쳐 코스닥시장에 상장시키는 특례 제도로 2005년 도입됐다. 평가기관 3곳 중 2곳에서 BBB등급 이상을 받아야 하고, 이 중 1곳에서는 A등급 이상을 받아야 한다.

댓글

많이 본 뉴스

연예가 핫 뉴스

![[판결문 쉽게 씁시다] ①지득·개전의 정…왜 아직 못 버..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013604_77_50.jpg?c=202404251730?1)

![[의료대란] 정부 ‘의대 증원 원점 재논의·1년 유예’…..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014312_77_50.jpg?c=202404251730?1)

![[컨콜] 한화솔루션 “2분기 중 태양광 모듈 판매 40%..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014441_77_50.jpg?c=202404251730?1)

오늘의 주요뉴스

- 헌재 “형제자매에 유산상속 강제하는 유류분 제도 위헌”

- 정부 “의료계 ‘원점 재검토·1년 유예’ 선택 불가한 대안”

- 현대차 1분기 매출 40조6500억원, 1분기 기준 역대 최고

- 민희진 “하이브가 날 배신했다” 경영권 찬탈 의혹 부인

- 생활가전·전장 ‘쌍끌이’…LG전자, 1분기 최대 매출 기록

- 외신 만난 이준석 “국민들 윤석열·이재명 외교 정책 몰라”

- 최태원, 엔비디아 젠슨 황 만나 “함께 AI 미래 만들자”

- ‘미분양 무덤’ 오명 벗는 대구…청약 흥행에 1억 웃돈도

- 與 토론회서 쏟아진 쓴소리 “경제 힘든데 수출 잘된다 해”

- 檢, ‘민주 돈봉투 의혹’ 의원 7명 출석 통보…전원 불응

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved