-

- 사우디 아람코, 회사채 발행 대성공이 IPO 관 뚜껑 못 박았나

-

-

사우디 아람코, 회사채 발행 대성공이 IPO 관 뚜껑 못 박았나

-

기사승인 2019. 04. 10. 15:49

|

미 경제 매체 CNBC는 9일(현지시간) 아람코가 이룬 엄청난 채권 발행 성공이 결국 수 차례 지연돼 온 아람코의 주식시장 데뷔에는 관 뚜껑에 박는 마지막 못이 될지도 모른다고 전했다. 3년 전 무함마드 빈 살만 사우디 왕세자는 석유 의존도가 높은 사우디 경제의 다변화를 위해 아람코의 IPO를 진행할 가능성을 시사했다. 투자자들에게 세계 최대 석유회사 아람코의 지분을 보유할 수 있는 기회를 제공하는 동시에 사우디는 새로운 산업 분야를 개척해 나갈 자금을 마련하겠다는 계산이었던 것.

그러나 아람코의 IPO가 여러 차례 연기되면서 투자자들은 IPO 실현 가능성에 의구심을 품어왔다. 특히 지난달 사우디 국부펀드(PIF)가 보유한 석유화학기업 사빅(SABIC)의 지분 70%를 아람코에 매각하는 계약을 체결하자 투자자들 사이에서는 아람코의 IPO가 이미 물 건너간 것 아니냐는 이야기가 나돌았다. 사우디 국부펀드는 사빅 지분의 매각 대금으로 빈 살만 왕세자가 추진하는 경제 개혁 어젠다인 ‘비전 2030’ 실행에 사용할 예정이어서 자금조달을 위한 아람코의 IPO 필요성은 그만큼 줄어들었다는 것이다.

물론 빈 살만 왕세자는 여전히 아람코의 IPO를 염두에 두고 있는 것으로 보이며, 사우디 관리들은 아람코의 IPO가 2021년 중에 이뤄질 것이라고 주장하고 있다. 그러나 이번 채권 발행 성공은 사우디가 IPO를 위해 골머리를 썩힐 필요 없이도 자본시장의 문을 충분히 두드릴 수 있음을 증명해 보였다.

사우디가 아람코의 IPO를 발표한 것은 2016년 1월. 그러나 사우디 정부는 아직까지도 아람코를 어느 주식시장에 등록할지 등 핵심 결정들을 내리지 못한 채 지지부진한 모습을 보이고 있다. 미국 증권거래소에 등록할 경우 사우디의 2001년 9·11 테러 연루 의혹과 관련해 미국에서 법정소송에 휘말릴 우려가 있다.

또한 사우디가 선뜻 아람코의 IPO를 진행하지 못하는 것은 회계장부를 전세계에 투명하게 공개해야 되는 것에 대한 부담 때문이기도 하다. 시장조사기업 IHS마킷의 로저 디완 금융서비스 담당 부사장은 “이번 채권 발행에서 공개된 아람코의 투자설명서 상에도 아람코의 운영과 재정 상태에 대한 새로운 정보들이 포함되기는 했지만 주식 공모는 ‘완전히 다른 게임’”이라고 설명했다. IPO에 요구되는 공시 기준은 채권 발행 때 요구되는 기준보다 훨씬 높기 때문이다.

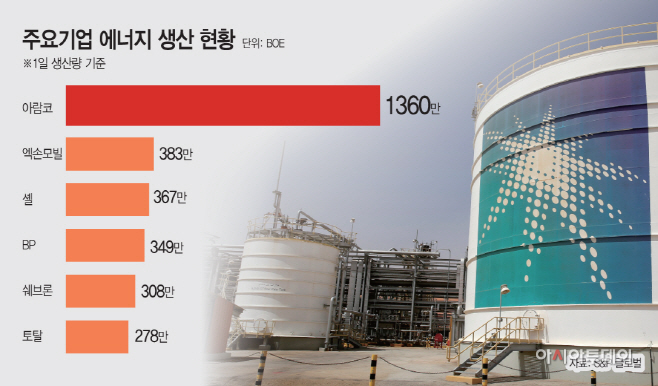

게다가 아람코가 IPO를 통해 투자자들을 끌어들이려면 적어도 엑손모빌이나 BP 등 다른 거대 석유기업들과 비슷한 수준의 배당수익률을 제시해야 한다. 이들의 배당수익률은 4~6% 수준. 반면 이번에 발행된 아람코 회사채의 10년물 금리는 미국 국채보다 1.25%포인트 높은 수준에 거래됐다. 이는 아람코가 IPO를 할 경우 채권 발행으로 채권자들에게 지불하는 비용보다 더 많은 금액을 잠재적 주주들에게 배당해야 될 가능성을 의미한다.

아람코 채권이 인기가 있었다고 해서 이것이 아람코 주식 보유에 대한 직접적인 관심으로 이어지는 것은 아니라는 분석도 나온다. 주주들은 채권 투자자보다 회사의 경영 방식에 대해 훨씬 발언권이 크고 적극적이기 때문. 디완 부사장은 “대형 투자사들은 클라이언트(주주)들의 질문에 대답을 해야할 의무가 있기 때문에 아람코 주식에 투자하는 것을 까다롭게 생각할 수 있다”면서 “특히 주주들은 아람코 지분을 가진 기관투자자들을 압박해 아람코의 경영에 압력을 가할 수도 있다”고 말했다. 그는 “채권과 IPO는 상황이 완전히 다른 것”이라고 덧붙였다.

댓글

많이 본 뉴스

연예가 핫 뉴스

![[MZ기자들의 패션 톡톡] ‘태풍의 눈’ 민희진 어도어..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014695_77_50.jpg?c=202404260440?1)

![[집파보기] 이름 바꿨다고 2억 올랐네…요지경 아파트 개..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010013840_77_50.jpg?c=202404260440?1)

![[집파보기] “아파트명이 곧 집값”…1%라도 올리려 ‘꼼..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014423_77_50.jpg?c=202404260440?1)

![[김은경 칼럼] 국민연금 개혁, 직역연금(공무원·군인·사..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014350_77_50.jpg?c=202404260440?1)

오늘의 주요뉴스

- 헌재 “형제자매에 유산상속 강제하는 유류분 제도 위헌”

- 尹-李 회담 2번째 실무회동도 빈손…의제 조율 신경전

- 반도체·자동차 쌍끌이…1분기 韓 경제 1.3% ‘깜짝성장’

- 이름 바꿨다고 2억 올랐네…요지경 서울 아파트 개명

- 정부 “의료계 ‘원점 재검토·1년 유예’ 선택 불가한 대안”

- 민희진 “하이브가 날 배신했다” 경영권 찬탈 의혹 부인

- “北 무기 운송해 美제재 받은 러시아 선박, 중국에 정박”

- 생활가전 밀고 전장 끌고…LG전자, 1분기 최대매출 기록

- 외신 만난 이준석 “국민들 윤석열·이재명 외교 정책 몰라”

- 최태원, 엔비디아 젠슨 황 만나 “함께 AI 미래 만들자”

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved