| Print | 1 | |

|

포스코에너지가 2450억원 규모의 ‘상환전환우선주(RCPS)’ 발행을 결정하면서 재무구조 개선에 다소 숨통이 트일 전망이다. 다만 연이어 손실을 내고 있는 연료전지 사업 부문의 개선은 여전히 과제로 남아있다.

5일 금융투자업계에 따르면 포스코에너지는 지난달 23일 2449억9994만원의 RCPS 발행을 결정했다고 공시했다. 제3자배정 방식으로 총 864만3193주가 발행된다. RCPS 발행 자금은 지난 2010년 스카이레이크인베스트먼트에서 받은 투자금 약 2800억원을 상환하는데 쓰일 것으로 보인다. 이에 대해 포스코에너지 관계자는 “자금 확보 차원에서 이뤄진 것으로 스카이레이크인베스트먼트 상환도 고려중이지만 확정된 사항은 없다”고 밝혔다.

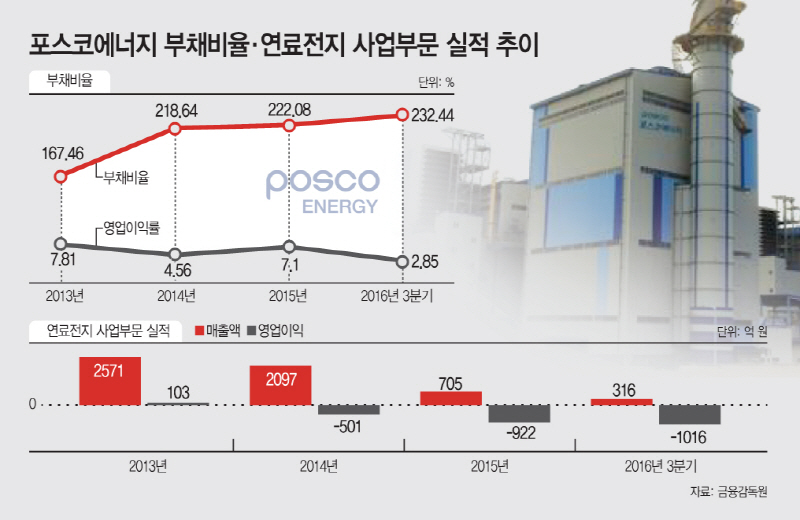

RCPS는 약속한 기간이 됐을때 발행회사에서 채권처럼 상환을 받거나 발행회사의 보통주로 전환할 수 있는 권리가 붙은 우선주를 말한다. 부채비율이 높아지는 회사채 발행과 달리 RCPS에 대한 상환권을 발행회사가 쥐고 있을 경우 자본으로 분류된다. 이번에 발행한 RCPS의 상환권을 포스코에너지가 보유하고 있어 재무개선 효과를 볼 수 있을 전망이다. 포스코에너지의 부채비율은 2014년 219%, 2015년 222%, 지난해 3분기 연결기준 232%로 상승 추세다. 이번 RCPS 발행을 통해 채무상환이 이뤄지면 부채비율은 214%로 약 20%가량 낮아질 것으로 예상된다. 이에 포스코에너지는 상승 중인 부채비율 개선을 위해 RCPS를 택한 것으로 분석된다. 더구나 얼마전 한국신용평가가 포스코에너지의 회사채 등급을 AA(부정적)에서 AA-(안정적)로 하향조정한데 따른 부담감도 작용한 것으로 보인다.

장기적인 재무구조 개선을 위해서는 연료전지 사업부문의 적자 해소가 시급하다는 지적이다. 포스코에너지는 액화천연가스(LNG) 사업이 주력으로 LNG 발전사업이 전체 매출액의 96%를 차지한다. 지난해 3분기 기준 매출액과 영업이익은 각각 전년대비 23%, 28% 줄어든 1조854억원, 1345억원을 기록했다.

반면 연료전지 부문은 2013년 이후 영업손실이 이어지고 있다. 포스코에너지는 지난 2007년 미국의 퓨얼셀에너지(FuelCell Energy) 주식을 취득하며 연료전지 사업에 발을 들였다. 이 과정에서 퓨얼셀에너지에 약 1000억원을 투자한데 이어 셀 공장 건설을 위해 1000억원가량을 들였다. 하지만 당장 사업 실적은 부진하다. 앞서 취득했던 퓨얼셀에너지 주식은 지속적인 주가 하락으로 결국 763억원을 손상차손으로 인식됐다. 연료전지부문 매출은 2014년 2097억원, 2015년 705억원, 2016년 3분기 기준 316억원으로 하락세를 걷고 있다. 특히 영업이익은 2013년 103억원을 달성한 이후 영업손실로 전환돼 2014년 510억원, 2015년 922억원, 2016년 3분기는 1016억원의 영업손실을 기록했다.

포스코에너지는 연료전지 사업부 직원들을 대상으로 희망퇴직 등 자구책을 마련하기도 했지만 매각이나 물적분할 등도 거론되고 있다. 포스코에너지 관계자는 “사업검토상 매각, 분할검토 등 다양한 방안을 검토 중이지만 결정된 것은 없다”며 “연료전지 등 신재생에너지는 수익성보다는 투자 개념으로 정부의 신재생에너지공급의무화제도(RPS) 대응 차원이 크다”고 설명했다.

*용어설명-상환전환우선주(RCPS):채권처럼 만기 때 상환받거나 보통주로 전환할 수 있는 권리가 붙은 우선주. 국제회계기준(IFRS)상 부채로 분류되지만 회사가 상환권을 가지면 자본으로 인정받을 수 있다.

![[단독]SBI저축은행, 한화저축은행 인수 위해 실사 나서](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013595_77_50.jpg?c=202404242340?1)

![[단독] 영수회담 2차 실무 협의 25일 진행…이번주 회..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013614_77_50.jpg?c=202404242340?1)