제일제당·대한통운·ENM

하반기 영업이익 개선 전망

증권가 목표주가 상향 조정

하반기 영업이익 개선 전망

증권가 목표주가 상향 조정

|

하지만 이달 들어 긍정적 신호가 감지된다. ‘집밥과 배송 강자’ CJ제일제당과 CJ대한통운 등 주력 계열사의 하반기 실적 개선이 기대돼서다. CJ ENM의 미디어 부문 실적 개선 전망도 주가 반전 요인으로 꼽힌다. CJ는 자체사업이 없는 순수 지주회사로, 계열사의 가치가 오르면 몸값도 함께 오른다. 증권가에선 CJ 계열사의 목표주가를 상향 조정했다.

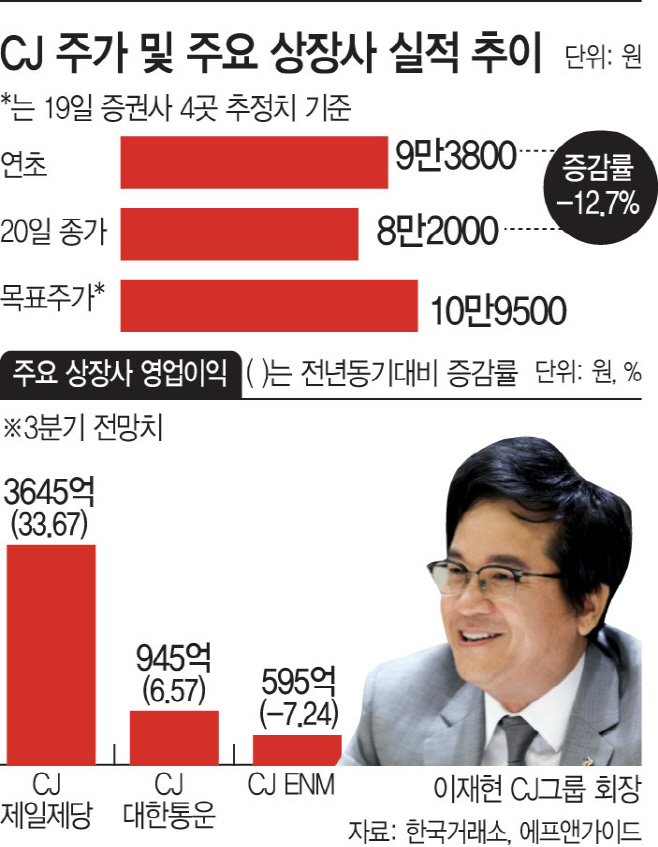

20일 한국거래소에 따르면 CJ는 전거래일 대비 4.76%(4100원) 내린 8만2000원에 거래를 마쳤다. 연초(9만3800원) 대비 12.7% 빠졌다. 같은 기간 코스피는 4.6% 상승, 낙폭을 만회했다.

지난해 비상경영을 선포한 CJ 주가는 하락세였다. 코로나19 폭락장에 5만원 선까지 떨어졌다가 제일제당과 대한통운의 선전으로 감소폭을 점차 줄였다. 코스피가 2400선을 찍자 52주 최고가를 경신하기도 했으나 다시 하향 곡선을 그렸다.

시장에선 하반기 반등을 기대하고 있다. 주력 계열사인 CJ제일제당은 코로나19 재확산에 실적 상승이 전망된다. 2분기 영업이익은 전년 동기 대비 186.1% 증가한 3016억원을 기록했다. 금융정보업체 에프앤가이드에 따르면 3분기에도 영업익 33.67% 상승을 추정했다. 코로나19로 외식 대신 집밥 수요가 늘었기 때문이다. CJ제일제당 주가는 올 들어 63.5% 급등했다.

박상준 키움증권 연구원은 “국내 간편식 수요는 코로나19 완화에도 수요가 꾸준히 강세를 보였다”며 “새로운 경험을 한 소비자가 신규 소비층으로 유입되며 구조적인 수요 성장이 나타나고 있다”고 분석했다.

CJ 대한통운도 2분기 영업이익이 전년 동기 대비 16.8%로 늘어난 839억원을 기록했다. 하반기에도 택배 중심의 실적 개선세가 이어질 전망이다. 한화투자증권은 CJ대한통운의 하반기 택배물동량이 25% 성장할 것으로 추정했다.

반등장에서 소외됐던 CJ ENM도 시장 전망치를 넘어선 실적으로 주가 반등에 시동을 걸었다. 2분기 영업익은 전년 동기 대비 24.2% 감소한 734억원을 기록해 시장 전망치를 30% 넘어섰다. 주가는 지난 7일 이후 18일까지 5거래일 연속 상승했다. 신영증권(15만원→19만원), 한화투자증권(14만원→17만원) 등 증권사들은 하반기 CJ ENM의 실적 개선을 점치며 목표가를 올렸다. 미디어 부문의 인기 콘텐츠들이 출격을 앞두고 있고, 상반기 미뤄졌던 영화 기대작도 개봉을 앞두고 있어서다.

김소혜 한화투자증권 연구원은 “코로나19 영향에 따라 대면 관련 사업 불확실성이 지속되고 있다는 점은 우려 요인이지만 이미 CJ ENM 주가는 이를 반영했다”며 “모든 사업 부분의 업황이 더 나빠질 게 없는 구간으로, 실적과 투자심리 모두 3분기부터 턴어라운드할 것으로 전망한다”고 진단했다.