삼성전자, 수익·성장 악화에도…108조 현금 용처 못 찾아 ‘고민’

-

기사승인 2020. 04. 02. 06:00

작년 ROE, ROA 각각 8.7%, 6.3%로 10년만에 최저치

덩치에 걸맞은 수익성 필요…인수합병 카드로 거론

하만 3년 연속 매출 늘어…반도체 설계 업체에 주목

덩치에 걸맞은 수익성 필요…인수합병 카드로 거론

하만 3년 연속 매출 늘어…반도체 설계 업체에 주목

|

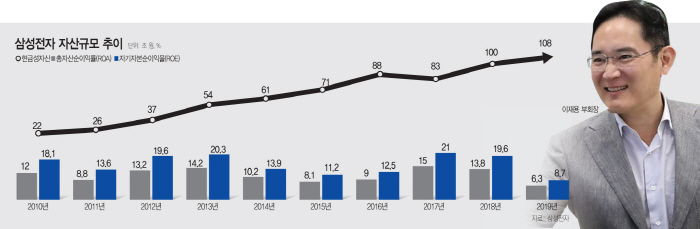

1일 삼성전자가 공시한 2019년 사업보고서에 따르면 지난해 현금과 예금, 단기 금융상품 등 현금성 자산은 108조원이 넘는다. 이는 약 100조원에 달해 역대 최고치를 기록했던 2018년 말보다도 더 많다.

삼성전자는 지난 10년간 꾸준히 이익을 내면서 현금성 자산이 차곡차곡 쌓였다. 2010년 22조원이었던 현금성 자산은 2011년 26조원, 2012년 37조원, 2013년 54조원, 2014년 61조원으로 늘다가 2018년에 100조원을 돌파했다.

이 기간 회사 자본을 통해 얼마나 순이익을 냈는가 보는 지표인 자기자본이익률(ROE)은 11.2~21%에 달했고, 회사의 자본과 부채를 이용해 얼마나 이익을 냈는지 보는 지표인 총자산수익율(ROA)은 8.1~20%에 이르렀다. 2018년 기준 유가증권시장의 평균 ROE와 ROA가 각각 10%, 5.5%였던 것을 고려하면 삼성전자의 수익성이 높아다는 것을 알 수 있다.

그러나 지난해 들어 삼성전자의 재무적인 효율성은 눈에 띄게 떨어졌다. ROE와 ROA는 각각 8.7%, 6.3%로 지난 10년간 가장 낮은 수치를 기록했다. 지난해 반도체 공급과잉에 따른 영향으로 순이익이 크게 준 탓도 있지만, 과거 반도체 경기에 따라 순이익이 감소할 때도 ROE·ROA가 이처럼 하락하진 않았다. 기업이 커진 것에 비해 수익성이 같이 성장하지 못한 것으로 해석된다.

이는 삼성전자가 앞으로도 꾸준히 성장할 수 있을지에 대한 의문을 품게 한다. 올해 초만 해도 반도체 가격 상승에 대한 기대가 컸지만, 코로나19 여파에 따른 모바일 수요 둔화로 반도체 경기 회복에 대한 의심의 목소리마저 나오고 있다. 실제 지난해 삼성전자의 반도체 재고는 3분기 들어 1조5667억원까지 줄었으나 작년 말 1조7409억원으로 다시 늘었다. 일부 증권사들은 반도체 수요 둔화를 반영해 삼성전자의 1분기 실적 전망치를 하향 조정하기도 했다.

삼성전자도 방안을 모색하지 않는 것은 아니다. 삼성전자가 미래 먹거리를 창출하면서 효율성을 극대화하는 방안으로 인수합병(M&A) 카드를 꺼내들 것으로 업계에서 보고 있다. 앞서 삼성전자는 2016년 80억 달러를 들여 전장업체 하만 카돈을 인수해 성공한 바가 있다. 성장 시장으로 꼽히는 전장산업을 영위하는 하만은 삼성전자에 인수된 뒤 3년 연속 매출액을 늘려나가고 있다.

삼성전자의 차기 인수 대상으로는 시스템 반도체 설계 업체들이 거론된다. 파운드리(반도체 위탁 생산) 1위 자리를 노리는 삼성전자가 설계 역량까지 더할 경우 현재보다 시스템 반도체의 비중을 늘릴 수 있어서다. 특히 차량 반도체 시장 1위인 네덜란드 NXP, 프로그래머블 반도체(FPGA) 1위 미국 자일링스, 전력 반도체(PMIC) 분야 1위 독일 인피니온 등이 주요 인수 대상으로 거론된다.

업계 관계자는 “현금 보유가 많다는 것은 인수합병 기회를 찾는 것으로 해석될 수 있다”며 “대규모 인수합병으로 자동차용 반도체나 인공지능 반도체 등 성장산업에 성공적으로 진출한다면 기업가치는 크게 오를 수 있다”고 말했다.

댓글

많이 본 뉴스

연예가 핫 뉴스

![[종합]이스라엘,이란 공습…6일만에 재보복](https://img.asiatoday.co.kr/webdata/content/2024y/04m/19d/20240419010010920_77_50.jpg?c=202404192010?1)

오늘의 주요뉴스

- 尹, 내주 용산서 이재명과 첫 회담…협치 물꼬 트나

- 정부 “내년 의대증원 인원 50~100% 내 자율모집 허용”

- 이스라엘, 6일만에 보복 공격…이란 “드론 3대 격추”

- 한전, 한전 KDN 매각 보류…‘헐값 매각’ 논란에 제동

- 중동發 불안에 금융위 긴급회의 “일시적 요인에 기인”

- 與 낙선 후보들, 당선인들 태도 지적 “희희낙락 참담해”

- 대통령실, 비선 논란에 “대변인실 입장이 대통령실 입장”

- 이화영 ‘검찰 술파티’ 했다는 날…檢 일지엔 ‘구치소 복귀’

- SK하이닉스, TSMC와 손잡고 HBM4 개발…2026년 양산

- 경찰, ‘전공의 블랙리스트’ 작성 의사들 주거지 압수수색

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved