| sk하이닉스 | 0 | |

|

SK하이닉스는 올해 2분기 2조원에 육박하는 영업이익으로 ‘어닝 서프라이즈(깜짝실적)’를 기록했다. 올해 초부터 시작된 국내 신종 코로나바이러스 감염증(코로나19) 장기화로 재택근무, 온라인수업 등 비대면 활동이 지속되면서 메모리 수요 증가에 따른 결과다. 여기에 D램 가격 상승도 한몫했다.

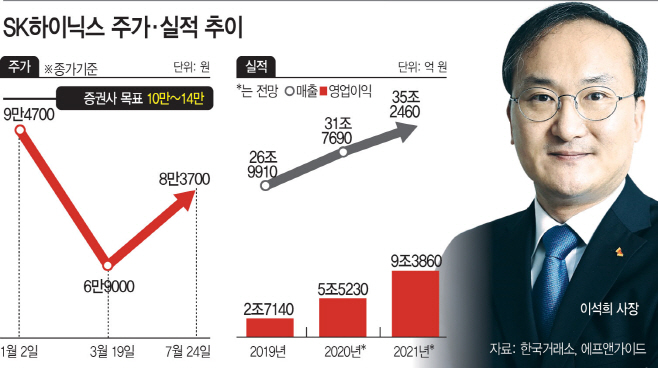

그럼에도 SK하이닉스의 주가는 큰 움직임을 보이지 않고 있다. 2분기 호실적은 어느 정도 예상됐지만, 코로나19에 따른 경기 위축과 글로벌 무역분쟁으로 인해 하반기 시장에 불확실성이 존재하는데 따른 영향으로 풀이된다. 실적 발표 다음날인 지난 24일 주가는 8만3700원으로 전일 대비 1300원 오른 데 그쳤다. 특히 SK하이닉스 주가는 올해 10만원대를 뚫었지만 이후 하향세가 지속돼 8만원 선에서 등락을 반복하고 있다.

증권가에선 2분기 좋은 실적을 거뒀지만 서버 수요가 일시적으로 둔화되면서 모멘텀이 3분기까지 이어지긴 어려울 것이란 전망이 우세하다. 이에 따라 3분기 SK하이닉스 실적은 전 분기 대비 하락할 것으로 예상된다. 다만 증권가에선 D램 가격 하락폭 축소 및 내년 수요 회복을 감안해 추가 주가 상승 여력은 30% 내외로 점친다.

26일 한국거래소에 따르면 지난 24일 SK하이닉스의 종가 기준 주가는 전일 대비 1300원 오른 8만3700원으로 마감했다. 올 초와 비교하면 11.6%(1만1000원) 하락한 수준이다. 특히 올해 최고가를 기록한 지난 2월 17일과 비교하면 20.2%(2만1300원) 가량 떨어졌다. SK하이닉스 주가는 앞서 올해 초까지만해도 최고가 행진을 하는 등 상승 흐름을 보였지만, 이후 하락세를 보이며 8만원 선에 머물러 있다.

앞서 지난 23일 SK하이닉스는 영업이익 2조원에 육박하는 분기 실적을 발표했다. 2분기 매출액은 전년 동기 대비 33.4% 증가한 8조6065억원, 영업이익은 전년 동기 대비 205.3% 증가한 1조9467억원을 기록했다. 올해 초부터 지속된 코로나19 여파로 비대면 경제활동 증가와 D램 가격 상승에 따른 영향이다. D램 가격은 1분기보다 15%가량 상승했다.

하지만 주가 움직임은 크게 두드러지지 않았다. 이는 하반기 반도체 시장의 불확실성이 크다는 전망에 따른 것으로 풀이된다. 에프앤가이드에 따르면 3분기 매출은 전 분기 대비 6.4% 감소한 8조570억원으로 예상된다. 가격 하락과 매출액 감소에 따른 영향으로 같은 기간 영업이익 역시 31% 감소한 1조3000억원으로 전망된다. 이순학 한화투자증권 연구원은 “서버 수요가 일시적으로 둔화되고 있어 3분기 서버 D램 가격이 5% 이상 하락할 것으로 예상된다”면서 “3분기에는 실적이 소폭 감소할 것”이라고 말했다.

증권가에선 중·장기적으로는 주가 추가 상승 여력이 충분하다고 본다. 특히 코로나19 장기화로 언택트 생활 습관화에 따른 비대면 IT로의 추세 변화가 지속되면서 메모리 수요 증가에 따른 실적 호조세도 장기적으로 이어질 것으로 예상된다. 어규진 DB금융투자 연구원은 “상반기 급격하게 상승한 가격은 하반기 일시적인 조정기를 거친 후 2021년 기저효과에 따른 수요 강세와 공급 증가 제한 효과로 재차 상승할 것”이라며 “코로나19 이슈 지속에 따른 단기적인 우려는 여전하지만, 중장기적 메모리 업황은 개선될 것”이라고 말했다.

![[단독]SBI저축은행, 한화저축은행 인수 위해 실사 나서](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013595_77_50.jpg?c=202404250110?1)

![[단독] 영수회담 2차 실무 협의 25일 진행…이번주 회..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/24d/20240424010013614_77_50.jpg?c=202404250110?1)