| 마켓컬리 상장과제 | 0 | |

|

상장 준비 과정에서 이만큼 시끄러웠던 곳도 없다. 컬리 이야기다. 지난 3월 상장예비심사를 신청할 때부터 통과 여부를 놓고 말도 많았지만 통과된 이후에도 몸값과 흥행 여부를 놓고 상반된 견해가 나돈다. 공모가 산정이 상장 흥행 여부를 결정하기 때문이다. 컬리의 흥행 여부는 국내 이커머스 상장의 기준점이 된다. 국내 첫 이커머스 상장사로서 향후 IPO를 준비하고 있는 SSG닷컴과 오아시스마켓, 11번가의 좋은 본보기가 될 수 있기 때문이다.

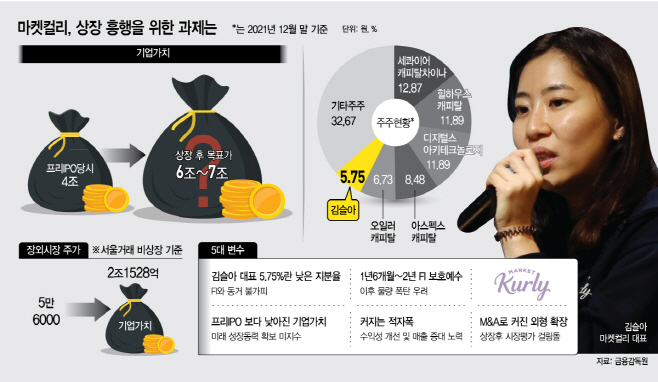

하지만 시기가 좋지 않다. 증시 침체기로 대기업마저 IPO를 미루거나 철회하며 성공하기 쉽지 않은 마당에 '유니콘 특례'를 이용해 상장하는 컬리가 시장에서 기업가치를 제대로 평가받을 수 있을지 미지수다. 5개월이란 긴 상장예비심사 시간이 그 방증이다. 김슬아 대표의 낮은 지분율에 따른 경영 안정성 우려에 계속해서 커지는 적자폭은 넘어야 할 과제다. 다행히 재무적투자자(FI)들에 대한 보유지분은 1년에서 최대 2년이란 보호예수로 상장 후 물량폭탄 우려는 잠시 덜었다.

상장 카운트다운에 들어간 만큼 김슬아 대표는 매출을 늘리면서 적자폭을 줄이는 기본적인 기업활동으로 컬리가 높은 몸값을 받아야 하는 이유를 증명해나가야 한다. 이는 김슬아 대표가 낮은 지분율에도 대표로서 경영권을 유지할 수 있는 최선의 방법이기도 하다.

23일 업계 따르면 컬리의 상장예비심사 통과를 놓고 시장에서의 평가가 엇갈리고 있다. 대부분 이어지는 공모가 산정에서 많은 진통을 예상하고 있다. 지난해 12월 앵커에쿼티로부터 2500억원 규모의 프리 IPO투자(상장 전 지분투자)를 유치할 당시 4조원대의 기업가치를 인정받았지만 현재는 투자심리가 위축되면서 그보다 훨씬 못 미칠 것이라는 예측이다.

하지만 수익을 추구하는 FI의 손실 보존을 위해서라도 몸값은 4조원 이상은 돼야 한다. 당초 예심 단계에 제시한 공모가도 5조~6조원으로 알려졌다.

컬리 관계자는 "지난해 컬리의 매출은 전년 대비 63.8%나 증가한 1조5614억원이며 거래액으로 따지면 2조원이 넘는다"면서 "올해도 이보다 더할 것으로 예상되는 만큼 기업가치는 현재 시장에서 언급하고 있는 2조원보다는 훨씬 높다"고 강조했다.

통상 흑자 기업은 EBITDA(이자비용·세금·상각 전 영업이익) 대비 기업가치(EV)를 토대로 공모가, 시총을 제시하지만 컬리를 비롯한 쏘카 등 적자기업으로 유니콘 특례를 적용받아 상장하는 기업은 다르다.

쏘카는 매출 대비 기업가치 배율을 토대로 했다. 쏘카는 비슷한 사업모델을 가진 우버와 리프트 등 10개 회사가 매출액 대비 기업가치 배율이 7.7배라는 점을 고려했다.

컬리 역시 매출을 기준으로 할 가능성이 높다. 현재 국내 이커머스 중 상장사는 쿠팡으로 지난해 미국에 상장한 쿠팡의 현재 시가총액은 301억달러(40조5018억원)다. 지난해 매출이 184억달러(24조7000억원·환율 1344원 기준)였던 점을 고려하면 매출 대비해 시총은 1.7배 정도다. 단순 계산으로 따져봤을 때도 컬리의 시총은 지난해 매출 기준으로 따졌을 때 4조원가량이 된다.

현재 시장외 거래에서도 컬리의 주가는 5만6000원(서울거래 비상장 기준)으로 시총이 2조원을 조금 넘는다.

가장 뒤늦게 합류한 FI인 앵커에쿼티의 손실을 막기 위해서는 5조원 이상의 기업가치를 높이는 것이 중요한 과제다. 주가가 기업의 미래 성장성을 선방향되는 점을 고려해 일반투자자들의 구미를 당길 수 있는 성장동력을 보여줘야 한다.

문제는 컬리가 이커머스 기업으로 독점적 비즈니스 모델을 가지고 있지 않다는 점이다. 쿠팡의 경우 로켓배송을 필두로 이커머스 업계의 트렌드를 주도하고 있고, 지난해 매출 22조로 국내 1위라는 경쟁력이 있다. 컬리는 국내에서 새벽배송 시장을 열었지만 이미 이커머스 업계 대부분이 새벽배송을 시도하고 있고, 일부는 오히려 수익성 악화의 원인으로 보고 사업을 접고 있기도 하다.

실제로 새벽배송에 집중하고 있는 컬리는 계속해서 적자다. 2019년 영업손실 986억원, 2020년 1162억원, 2021년 2177억원 등 적자폭도 커지고 있다.

쿠팡이 상장 당시 주가 70달러에서 현재 17달러까지 내려앉은 이유에도 조단위의 적자가 적잖은 영향을 끼쳤다. 공모가 산정시 시장의 좋은 평가를 받기 위해서는 수익성 개선에도 신경써야 할 이유다.

뿐만 아니라 FI들의 보호예수 기간을 최대 2년 정도 붙잡아놓고 있지만 이후 대규모 엑시트를 피하기 위해서라도 수익성 개선과 성장동력 확보는 중요하다.

이를 염두에 두고 김슬아 대표도 지난해부터 M&A로 외형확장을 하고 있지만 현재 마켓컬리와의 시너지 효과는 오픈마켓으로의 전환을 위해 지난해 9월 인수한 전자지급결제대행(PG) 업체 페이봇과 드라이아이스 제조 설비업체 빅텍스뿐이다.

기존 직매입뿐 아니라 오픈마켓 사업을 더하면 중개판매 수수료 등 다양한 수익원 확보는 물론 재고부담도 줄일 수 있는 이점이 있다.

업계 관계자는 "컬리가 상장을 완주할 수 있을지도 미지수이나 상장 이후에도 경영 난제가 산적해 있다"면서 "김슬아 대표가 낮은 지분율이란 약점을 딛고 공격적 경영을 펼치면서 기존 FI는 물론 신규 투자자들에게 어떤 비전을 제시할 수 있을지가 상장 흥행의 관건"이라고 전했다.

![[飛上 대한항공] 3년 여정의 끝…“화물매각에 총력”](https://img.asiatoday.co.kr/webdata/content/2024y/04m/18d/20240418010010399_77_50.jpg?c=202404190030?1)