만 65세 주택가격 5억원 주택연금 가입시 월 136만원 받아

|

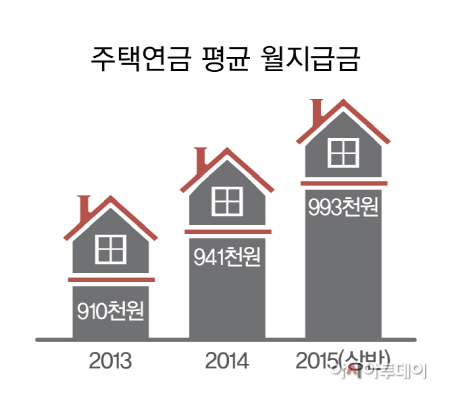

주택금융공사에 따르면 주택연금 제도가 처음 실시된 2007년 연간 가입자 수가 515건에 불과했지만 2012년 5013명으로 10배가량 증가했다. 이후 꾸준하게 연간 가입자가 5000명을 넘어서고 있다. 2013년 5013명, 2014년 5039명, 올해 9월까지 4493명을 기록하고 있다. 현재 9월까지 주택연금 가입자는 2만7127명에 달하고 총 지급액은 1조5616억원을 기록했다. 주택연금 이용자의 평균 주택가격은 2억7900만원이며 평균 월지급금은 98만4000원이다. 주택규모는 85㎡ 이하가 77.8%이며, 평균연령은 72세다. 아파트가 83.9%를 차지하고 있다.

우리나라는 유엔 기준에 따라 2000년 이미 고령화사회에 진입(7.2%)했으며, 세계에서 가장 빠르게 18년만에 고령사회에 진입(14.5%)하고, 2026년에 초고령사회에 진입(20.8%)할 것으로 예상된다. 그만큼 고령사회에 대한 대처가 시급한 상황이다. 또한 노인 빈곤율이 경제협력개발기구(OECD) 회원국 중 상위권에 랭크돼 있기도 하다.

2014년 노인실태 조사에 따르면 대한민국 노인들의 경제 상태에 대한 만족도는 매우 낮은 편이다. ‘전혀 만족 안함’(10.3%)과 ‘만족하지 않음’(43.6%)을 합산한다면 응답자의 53.9%가 자신의 경제상태에 대해 불만족한 것으로 나타났으며, ‘그저 그렇다’(30.8%)까지 합치면 84.7%가 만족하지 못하는 것으로 분석된다. 이런 가운데 노인들이 생각하는 이상적인 생활비 마련방법으로 자녀(7.9%)보다는 본인이나 사회보장제도에 의해 마련해야 한다는 의견이 85.1%로 압도적인 것으로 조사됐다.

특히 최근 ‘불효자방지법’이 발의되는 등 자녀의 부모부양의무에 대한 문제가 사회적 이슈가 되고 있다. 노인들도 자신 소유의 주택을 상속하지 않겠다는 비율이 증가하고 있으며, 자녀들 역시 부모부양의식이 점점 약해지고 있다. 수도권에 거주하는 만 64~84세 거주자를 대상으로 조사한 ‘주택연금 수요실태조사’에 따르면 2010년 21%였던 ‘주택 비상속 의향’이 2012년 27%, 2014년 34%로 꾸준하게 증가하고 있다. 또한 부모 스스로 해결해야 한다는 응답 역시 2008년 11.9%에서 2014년 16.5로 증가했고, 가족이 책임져야 한다는 응답도 같은 기간 40.7%에서 31.7%로 감소했다.

65세 이상 노인들의 연 소득은 959만원으로 이중 공적연금·기초노령연금·기초생활보장급여 등 공적이전소득이 35%로 가장 많이 차지하고 있으며, 노인부부 중 80.3%가 부동산을 보유하고 있으며 평균가치는 1억8700만원으로 나타났다. 특히 65.3%가 일을 하고 싶지 않다고 답했다. 이런 것을 감안할 때 당분간 주택연금 가입자가 늘어날 것으로 전망된다.

주택금융공사 관계자는 “최근 주택연금 가입을 위해 공사를 내방하는 어르신들을 보면 대부분 자녀·며느리·사위와 함께 방문하는 등 자녀들이 부모의 주택연금 가입을 권하는 추세”라며 “주택연금은 고령자에게 주거안정과 생활비 마련을 도와주는 것 이외에 경제적 문제로 발생할 수 있는 자녀와의 관계 악화나 자년들 간의 상속재산 다툼을 미연에 방지해 줄 수 있는 효과가 있다”고 설명했다.

|

특히 주택가격이 하락해도 최초 약정한 수령액을 보장하며 가입자가 장수를 해 받은 연금 총액이 주택가격을 넘어가는 경우에도 지급이 종신 보장된다. 또한 가입자 사망시 배우자에게 100% 동일하게 수령액을 보장해 준다.

이 뿐만 아니다. 주택연금 이용주택이 5억원 이하이면 재산세의 25%를 감면해주고, 다른 연금소득이 있는 경우 주택연금을 수령함에 따라 발생하는 대출이자에 대해 연간 200만원 한도로 소득공제를 해준다. 저당권 설정시 발생하는 등록세 면제(설정금액의 0.2%), 교육세·농어촌특별세 면제(등록세액의 20%), 국민주택채권 매입의무 면제(설정금액의 1%) 등의 혜택도 받는다.

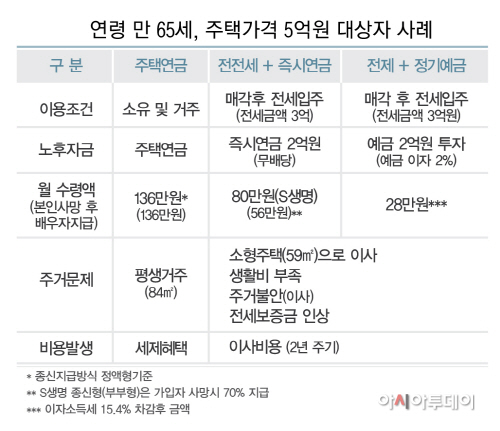

아울러 저금리 기조 유지로 이자수익으로 노후생활비 충당이 불가해진 것을 감안할 때 주택을 현금화해 안정적인 노후생활을 영위하기에는 ‘주택연금’이 효자 노릇을 하기에 충분하다. 예를 들어 5억원의 84㎡ 아파트를 소유한 65세의 노인이 주택연금에 가입할 경우 매월 136만원 가량의 연금을 받을 수 있지만 전세금 3억원짜리 주택으로 옮기고 2억원을 즉시연금에 가입할 경우 A생명의 경우 80만원을 지급받을 수 있다. 그러나 이럴 경우 주기적으로 전세보증금 인상에 따른 주거불안과 이사비용에 대한 부담을 안게 된다.

한편 공사는 그동안 제한적인 가입조건으로 주택연금에 가입하지 못했던 부분을 해결하기 제도개선을 추진하고 있다. 우선 지난 9월부터 재개발·재건축에 의한 담보주택 멸실에도 주택연금 계약이 유지될 수 있도록 보완책을 마련했다. 내년부터는 주택을 소유한 자가 60세 미만이라도 그 배우자가 60세 이상이면 가입이 가능해지고, 9억원을 초과할 경우에도 9억원까지 설정할 수 있도록 완화한다. 주거용 오피스텔에 대해서도 가입대상에 포함시키기 위해 관련법 개정을 추진하고 있다. 국회에서 통과되면 내년부터 곧바로 시행될 수 있다.

주택금융공사 관계자는 “나중에 목돈이 필요해질 경우에 대비해 목돈인출 한도를 미리 설정하거나 주택연금을 받는 도중에도 설정할 수 있다”면서 “주택연금을 이용하는 중에도 자유롭게 이사가 가능하다”고 설명했다.