27일 출범 카카오뱅크 해외송금 서비스 계획 공개

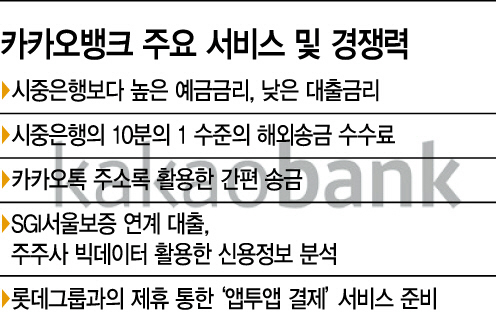

시중은행 10분의 1 수준 해외송금 수수료

카카오톡 주소록 활용한 간편 송금

시중은행 10분의 1 수준 해외송금 수수료

카카오톡 주소록 활용한 간편 송금

|

|

|

금융권에 활기를 불어넣을 두 번째 메기가 될 카카오뱅크 출범을 앞두고 이용우·윤호영 카카오뱅크 공동대표를 23일 판교에서 만났다. 두 대표는 기존 시중은행장들과 달리 편한 옷차림으로 나타났다. 카카오뱅크 직원들도 공동대표들에게 ‘대표님’이라는 호칭 대신 영어이름을 불러 카카오뱅크의 수평적 문화를 엿볼 수 있었다.

이 대표는 카카오뱅크의 경쟁상대는 앞서 출범한 인터넷은행인 케이뱅크가 아닌 기존 시중은행들이라고 강조했다. 이 대표는 “카카오뱅크와 케이뱅크가 인터넷전문은행이라는 좁은 영역을 놓고 경쟁하는 관계는 아니다”라며 “케이뱅크와는 기존 은행·금융 산업을 혁신하고 새로운 방향을 설정하기 위한 공동 운명체이자 함께 시장의 혁신을 이끌어갈 주체”라고 설명했다.

윤 대표는 “우리는 케이뱅크와의 차별화를 목표로 준비하지 않았다”면서 “기존은행들의 금융상품·서비스, 프로세스와 경쟁하는 것이고 얼마나 고객 중심으로 생각하고 그 생각을 상품과 서비스로 내놓느냐가 차별화 포인트가 될 것”이라고 말했다.

카카오뱅크가 대표적으로 내놓는 차별화 상품은 시중은행보다 저렴한 수수료의 ‘해외송금 서비스’다. 5000달러 이하 송금시 총 비용은 5000원, 5000달러 초과시에는 1만원의 수수료 체계를 구축했다. 전신료, 중개수수료, 수취수수료는 면제한다.

이 대표는 해외 송금 수수료와 관련 “글로벌 은행과 제휴해 비용을 줄이는 방법을 강구했다”며 “해외송금 수수료를 이 정도로 낮추더라도 수익성이 충분히 있다고 봤다”고 설명했다.

카카오뱅크는 기존 카드사가 신용카드를 이용하는 것과 달리 ‘앱 투 앱 결제’ 서비스를 구상하고 있다. 신용카드·밴·PG사 등 중간 사업자를 통하지 않고 은행 전산망을 활용해 직접 소비자와 판매자를 연결하는 결제 시스템이다. 그만큼 수수료가 줄어들게 돼 소비자에게 혜택으로 돌아갈 수 있다는 설명이다. 이에 카카오뱅크는 롯데그룹과 금융서비스 준비를 위해 손을 잡았다.

이 대표는 “신용카드를 쓰면 카드수수료, 밴사 수수료를 지불해야 하는 구조지만 이들을 빼고 직접 결제를 한다면 수수료가 필요 없는 구조를 구축할 수 있을 것”이라면서 “앱투앱 결제를 구상하고 있다”고 말했다.

윤 대표는 카카오뱅크가 지점이 없는 은행이라는 점에서 보안에 신경을 썼다고 전했다. 윤 대표는 “보안은 카카오뱅크의 생명”이라며 “카카오뱅크는 PC 뱅킹을 지원하지 않고 본인 휴대폰 1대에서만 이용할 수 있게 했다”고 말했다. 여러 대 핸드폰에서 가능하거나 PC를 지원할 경우 기기 간 인터페이스 과정에서 보안상의 취약점이 발생할 수 있어서다.

카카오뱅크는 리스크 관리를 위해 빅데이터를 통한 신용평가 부문에 주력할 계획이다. 궁극적으로는 빅데이터를 활용해 개인 신용정보 분석 시스템을 고도화할 예정이다. 이를 위해 주주사 기반 보유 데이터(비식별화 데이터)를 활용할 계획이다.

이 대표는 “카카오뱅크의 대출은 주주사인 SGI서울보증의 보증이 붙는다”며 “SGI는 우리가 쓰는 핸드폰 할부 금융에 대한 보증도 제공하는 곳으로 개인 신용 정보에 대한 데이터와 활용 노하우가 국내 어떤 곳보다 풍부하다”고 설명했다.

카카오뱅크의 경쟁력 중 하나는 주주사인 카카오의 ‘카카오톡’과의 연계 마케팅이다. 카카오뱅크는 카카오톡 주소록을 통해 간편송금을 할 수 있는 시스템을 마련했다. 윤 대표는 “카카오톡 플랫폼을 활용한 연계 마케팅 부분은 현재 논의가 마무리되는 단계”라며 “카카오와 연계성은 카톡기반 간편송금, 마케팅 제휴 등도 있지만 카카오뱅크의 성장에 필요한 빅데이터 제휴 등도 큰 부분”이라고 말했다.

은산분리 완화 문제에 대해서는 “인터넷전문은행을 도입한 취지가 정보통신기술(ICT)과 금융의 융합을 통한 금융산업 혁신이란 차원에서 관련 특례법 제정이 필요하다”고 강조했다. 이어 “인터넷전문은행이 시작도 하기 전에 기존 은행들이 모바일 서비스 강화를 비롯한 비대면 서비스 강화에 나서고 그 혜택은 금융소비자들에게 돌아가고 있다”며 “이 같은 속도와 흐름을 가속화하기 위해선 인터넷전문은행에 관한 소유 규제 비율을 완화할 필요가 있다”고 덧붙였다.