정부 규제 '속도' 1분기 DTI·DSR 도입

대출 수요도 '뚝'…금리 상승에 이자상환 부담 ↑

대출 수요도 '뚝'…금리 상승에 이자상환 부담 ↑

|

이에 따라 가계 대출 수요도 뚝 떨어질 전망이다. ‘바늘구멍’을 통과해 대출을 받는다해도, 최근 시장금리가 빠르게 오른 탓에 이자 상환 부담이 커질 수 있어 선뜻 나서기 어려운 상황이다.

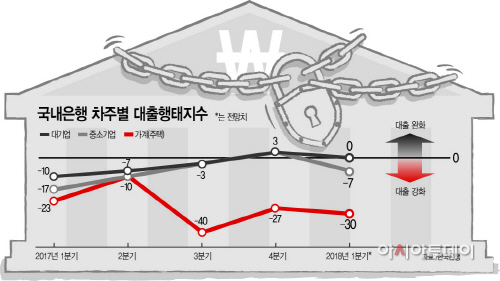

한국은행이 8일 발표한 ‘금융기관 대출행태 서베이 결과’에 따르면 1분기 국내 은행의 대출태도지수 전망치는 -18로 작년 4분기(-8)보다 10포인트 떨어졌다.

이 조사는 대출 태도의 동향과 전망을 수치로 표현한 것으로, 전망치가 마이너스라는 것은 대출 심사를 강화하겠다는 금융회사가 많다는 의미다.

일단 은행들은 가계 주택담보대출을 가장 강화할 계획이다. 가계 주담대에 대한 은행 대출태도지수는 -30으로 전 분기(-27)보다 3포인트 하락했다. 신용대출 등 가계 일반대출은 -13으로, 전 분기(-17)보다 4포인트 상승했지만 여전히 마이너스를 기록 중이다. 한은은 “정부의 가계부채 관리 강화, 대출금리 상승에 따른 신용 위험 증가 등으로 가계 주택담보·일반자금 대출이 모두 강화될 것”이라고 설명했다.

신DTI가 시행되면 은행들의 여신심사가 까다로워질 수 밖에 없다. 현재는 집을 한 채 더 살 경우 기존 주담대 및 신용대출의 이자만 부채에 포함해 여신심사를 받지만 앞으로는 기존 주담대의 원리금과 기타 대출의 이자까지 모두 부채로 산정된다. DSR은 더 강력하다. 주담대 뿐만 아니라 마이너스통장, 자동차 할부금융 등 모든 금융권 대출의 원리금이 소득에서 차지하는 비중을 심사해 금융회사별로 대출 여부를 결정한다.

이에 공급 뿐만 아니라 가계 대출 수요도 전분기보다 줄어들 전망이다. 올 1분기 대출수요지수 전망치는 -2로 전분기대비 4포인트 떨어졌다. 대출수요지수 전망치가 마이너스로 떨어진 것은 2010년 2분기(-3) 이후 처음이다. 이는 가계주택 대출이 -17에서 -27로 급락한 영향이 컸다. 가계주택담보 대출수요지수는 2002년 관련 통계 작성 이래 최저다. 대출 규제책이 시행되는 데다 최근 대출금리가 빠르게 오르자 원리금 상환부담이 커진 점이 영향을 미쳤다는 분석이다.

전체 신용위험지수 전망치는 23으로 4포인트 상승했다. 이 지수는 높을 수록 위험이 크다는 것을 의미한다. 이 중 가계 신용위험 전망이 27로 전 분기보다 10포인트 상승했다. 대출금리가 오르고 있는 데다 일부 지방 주택은 가격이 하락하고 있어 은행들이 신용 위험이 커질 수 있다고 판단한 것이다.

이 밖에 중소기업은 대출 실행이 지난해보다 줄어들 것으로 관측됐다. 중소기업에 대한 국내 은행들의 대출태도지수는 전분기 3에서 올 1분기 -7로 마이너스 전환했다. 오는 3월 ‘개인사업자대출 여신심사 가이드라인’이 도입됨에 따라 대출 심사가 다소 강화될 수 밖에 없기 때문이다. 대기업은 0으로 큰 변화가 없었다. 신용위험지수도 중소기업 홀로 20에서 23으로 올랐다.

한은 관계자는 “은행들이 일부 대기업 협력업체의 실적이 부진하고 마찬가지로 대출금리 상승에 따른 채무상환 부담이 높아질 수 있어 중소기업의 신용위험이 증가할 수 있다고 판단했다”며 “대기업의 경우 조선·철강 등 일부 업종의 수출 부진 등의 리스크가 있으나 지난해 4분기와 유사할 것으로 전망했다”고 설명했다.