두산·인프라코어·밥캣코리아 등 계열사

디비씨 지분 나눠 575억8800만원에 매입

"실적 부진 지속에 유동성 확보" 시각도

디비씨 지분 나눠 575억8800만원에 매입

"실적 부진 지속에 유동성 확보" 시각도

|

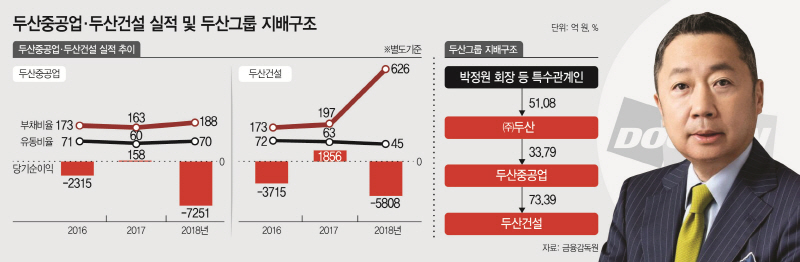

두산그룹의 지주사인 (주)두산은 박정원 회장 등 특수관계인이 지분 51.08%를 보유하고 있다. (주)두산은 두산중공업의 지분 33.79%를 가지고 있으며, 두산중공업은 두산건설의 지분 73.39%를 보유했다. 두산중공업과 두산건설이 유동성 위기에 직면할 경우 (주)두산에도 영향이 미칠 수 있는 구조인 셈이다. 이를 막기 위해 그룹 차원에서 계열사 지분 처분, (주)두산의 인적분할 등에 적극 나서고 있다는 분석이다.

두산중공업과 두산건설이 보유했던 디비씨 지분까지 넘겨 현금화할 정도로 유동성 확보가 절실했던 것이라는 해석도 나온다. 특히 현 정부의 에너지정책 전환에 따라 원자력발전소 등에 강점을 가졌던 두산중공업도 난항을 겪고 있는 것으로 풀이된다.

17일 금융감독원에 따르면 두산·두산인프라코어·두산밥캣코리아는 공동매수인으로 두산중공업·두산건설이 보유했던 디비씨 주식을 나눠서 매입했다고 각각 공시했다. 이들이 취득한 주식은 금액으로는 575억8800만원이다.

이에 두산중공업과 두산건설이 디비씨 주식을 계열사에 넘길 만큼 유동성 확보가 시급했다는 분석이 나온다. 지난 15일에는 (주)두산이 사업부문을 분할해 두산솔루스·두산퓨얼셀을 설립한다고 공시했다. 인적분할은 전문화된 사업영역에 역량을 집중할 수도 있지만 유동성 확보 수단이 될 수도 있다.

지난 2월 두산중공업과 두산건설은 각각 유상증자를 결정했는데, 두산중공업은 두산건설 유상증자에도 참여하기로 하는 등 그룹 계열사 간 적극 지원에 나선 모습이다.

이번에 디비씨 주식을 매도한 것은 두산중공업과 두산건설인데, 두 계열사의 실적과 재무상태가 좋지 않다는 점에서 유동성 확보 차원이라는 해석에 힘이 실리고 있다.

지난해 말 기준 두산중공업의 유동부채는 4조7515억원, 유동자산은 3조3302억원 수준이다. 유동자산을 유동부채로 나눈 비율인 유동비율은 70% 수준에 불과하다. 이 수치는 기업의 지급능력을 나타내는데 낮을수록 리스크가 크다. 두산중공업의 유동비율은 2017년(60%)보다는 개선됐지만 여전히 업계에서는 낮다고 보고 있다.

두산건설의 유동비율은 더 낮은 수준인데다 최근 3년간 하락세를 면치 못하고 있다. 지난해 말 기준 유동부채는 1조8958억원, 유동자산은 8604억원으로 집계됐다. 2016년 72%였던 유동비율은 2017년 63%, 지난해 45%까지 떨어졌다.

부채비율도 매년 오르고 있다. 두산중공업의 지난해 부채비율은 188%로 2017년(163%)보다 증가했다. 같은 기간 두산건설의 부채비율은 197%에서 626%로 급등했다. 부채는 늘고 자본은 줄어든 탓이다.

이런 상황에서 실적 역시 부진한 흐름을 이어가고 있다. 두산중공업은 지난해 7251억원의 순손실을 기록했다. 2017년 158억원의 순이익을 올렸다가 적자로 돌아선 것이다. 영업이익 역시 2263억원에서 1846억원으로 쪼그라들었다. 두산건설의 경우 지난해 1856억원의 순손실을 기록했던 2017년보다 적자폭이 확대된 5807억원의 순손실을 기록했다.

실적 악화 흐름까지 이어지면서 계열사들이 두산중공업과 두산건설 지원에 나선 것으로 풀이된다. 다만 중공업과 건설 부문의 업황 개선이 본격화되지 않는다면 오히려 두산그룹의 발목을 잡을 수 있다는 우려도 나온다.

두산그룹 측은 이번 계열사 지분 정리는 재무구조 개선을 위한 자산매각이라는 입장이다. 두산그룹 관계자는 “자산매각은 두산중공업과 두산건설이 자금조달을 위한 자구계획 중 하나였다”며 “디비씨가 사옥이다 보니 외부 매각은 적절치 않다는 판단에서 계열사 간의 지분 조정을 한 것”이라고 설명했다.