|

특히 이사를 앞두고 있는 세입자의 경우 보증금을 돌려 받지 못한 상태에서 섣불리 이사를 갈 수도 없는 현실이다. 이사를 가야 할 집에 잔금을 납부해야 하는데 보증금 반환이 미뤄져 시기가 맞지 않게 되면 문제가 발생한다.

이러한 상황에서 기존에 전세자금 대출을 받았고, 새로 이사할 집에도 대출의 도움이 필요한 경우는 어떤 방법이 있을까. 대출이 미상환 상태에도 추가로 전세대출이 가능할까?

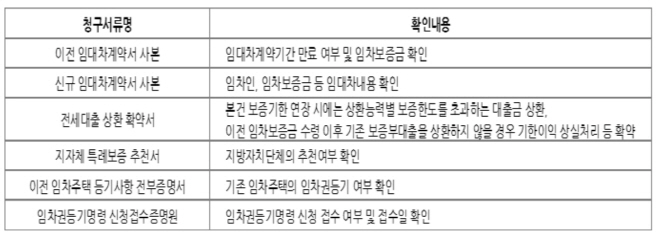

부동산114에 따르면, 먼저 해당 금융기관을 통해 추가적으로 대출이 가능한지 여부를 파악해야 한다. 여의치 않다면 한국주택금융공사 전세자금보증 특례조치를 참고해야 한다.

신청대상은 임대차계약이 끝나 보증금 반환을 받지 못한 임차인 중 임차권등기명령 신청접수 후 또는 임차권등기 완료 후 신규주택 이주를 희망하는 자로써, 아래 1~4의 기준을 모두 충족해야 한다.

1. 대한민국 국민(외국법에 따라 외국에 영주할 수 있는 권리를 가진 사람 제외)

2. 임차보증금 5억 원(지방 3억 원) 이하인 임대차 계약을 체결하고 임차보증금의 5% 이상 지급한 세대주

3. 본인과 배우자 합산 연 소득 7천만 원 이하

4. 본인과 배우자 합산 주택 보유수가 1주택 이내

보증한도는 최대 2억 원 이내이며, 신규주택 임차보증금 80%와 임차권등기주택 보증금 90% 중 적은 금액으로 설정된다.

보증신청 시기는 임차권등기 완료 후 2개월 이후(서울시 전월세보증금지원센터의 추천서를 발급받은 경우 임차권등기 명령 신청 접수 후) 신청할 수 있으며 보증기한은 취급 일로부터 2년까지 가능하다. 단 보증기간 경과 후 상환능력별 보증 한도를 초과하는 대출금을 상환할 경우 기한 연장도 가능하다.