이자·수수료수익 증가폭 가장 커

150%대 NPL커버리지비율, 신한이 유일

은행은 국민이 앞서…일회성 요인 제외 시 신한·우리와 비슷

150%대 NPL커버리지비율, 신한이 유일

은행은 국민이 앞서…일회성 요인 제외 시 신한·우리와 비슷

|

5대 금융지주가 실적 잔치를 벌였지만, 수익성 지표와 건전성 지표 등 세부 항목을 들여다보면 신한금융이 단연 돋보였다. 리딩뱅크 경쟁을 벌이고 있는 KB금융과 비교해도 질적 성장 면에서 앞선 모습이다.

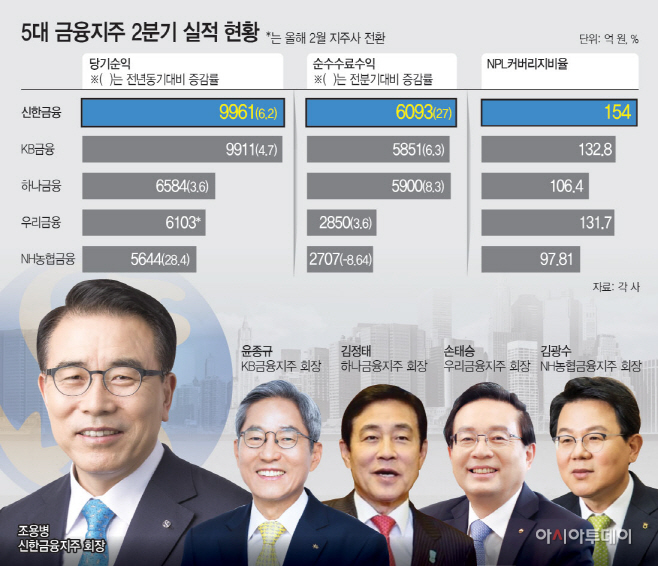

28일 금융권에 따르면 신한금융이 2분기 순익으로 9961억원을 기록해 5대 금융지주 중 1위에 올랐다. KB금융이 9911억원으로 2위를 점했고, 하나금융(6584억원)과 우리금융(6103억원), 농협금융(5644억원)이 뒤를 이었다. 이들 금융지주사 모두 전년 동기보다 순익이 증가했는데, 증가 폭은 농협금융이 28.4%로 가장 컸다. 이어 신한금융(6.2%)과 KB금융(4.7%), 하나금융(3.6%) 순이었다.

핵심이익지표인 순이자이익과 순수수료이익을 보면 농협금융을 제외한 4대 금융지주 모두 개선됐다. 특히 신한금융의 성장세가 두드러졌다. 신한금융의 순이자이익은 1조9963억원으로 전분기보다 4.6% 증가했다. 순이자이익 절대 규모는 KB금융이 2조2971억원으로 가장 컸지만, 성장세는 신한금융이 앞섰다.

비이자 부문의 핵심 수익원인 순수수료수익은 신한금융이 6093억원으로 가장 많았다. 전분기와 비교해 27% 늘면서 다른 금융지주사들을 압도했다. 하나금융과 KB금융, 우리금융도 제각기 6.3%와 8.3%, 3.6% 수수료수익이 늘었지만, 농협금융은 되레 8.6% 줄었다.

건전성 관리도 신한금융이 보다 철저히 하고 있었다. 부실채권 비중을 나타내는 NPL비율은 우리금융이 0.47%로 가장 우수했다. 이어 하나금융(0.56%)과 신한·KB금융(0.59%) 순이었고, 농협금융은 0.84%로 우리금융의 배에 달했다.

또 부실채권에 대비해 충당금을 얼마나 쌓았는지를 보여주는 NPL커버리지비율은 신한금융이 154%로 가장 높았다. KB금융과 우리금융이 각각 132.8%와 131.7%로 뒤를 이었다. 반면 하나금융은 간신히 100%를 넘기고 있었고, 농협금융 100%를 밑돌았다. 신한금융이 상대적으로 여신 리스크를 보수적으로 관리하고 있다는 의미다.

한편, 이들 금융지주사의 핵심 계열사인 5대 은행의 실적을 보면 국민은행의 호실적이 눈에 띈다. 국민은행은 2분기에만 7323억원의 순익을 거뒀다. 전분기 대비 27.8%나 증가한 수치다. 하지만 이는 한진중공업과 오리엔트조선 대손충당금 810억원이 환입됐기 때문이다. 일회성 요인을 제거하면 신한은행(6637억원)과 우리은행(6129억원)과 비슷한 수준이다.

은행의 수익성을 나타내는 지표인 순이자마진(NIM)은 금리 인하 영향으로 일제히 하락했다. 5대 은행 중 NIM이 가장 높은 농협은행도 전분기보다 0.02%포인트 하락한 1.81%를 기록했고, 국민은행도 0.01%포인트 떨어진 1.70%를 나타냈다. 신한은행(1.58%)과 하나은행(1.54%), 우리은행(1.49%)도 제각기 0.3%포인트, 0.01%포인트, 0.03%포인트 하락했다.

건전성을 나타내는 연체율은 개선됐다. 다만 신한은행만 소폭 나빠졌다. 신한은행은 2분기에 전분기보다 0.2%포인트 오른 0.31%의 연체율을 기록했다. 하지만 수치로는 우리은행(0.32%)과 농협은행(0.43%)보다 낮았다.

금융권 관계자는 “금융지주사가 호실적으로 이어가고 있지만, 저금리 기조 장기화로 영업환경은 좋지 않다”면서 “우량 자산 확대와 함께 수수료 수익원 다변화 및 리스크 관리가 쟁점이 될 것”이라고 말했다.