김동관 전무 1500억 실탄 마련

(주)한화와 합병할 때 지분 커져

무리 없이 3형제 승계 가능성도

한화그룹 "승계자금 무관" 부인

(주)한화와 합병할 때 지분 커져

무리 없이 3형제 승계 가능성도

한화그룹 "승계자금 무관" 부인

|

한화시스템이 상장절차에 돌입하자 시장에선 지금은 사라진 한화S&C(현 에이치솔루션)의 3세 증여부터 15년간 진행돼 온 그룹 승계자금 확보 플랜이 성과가 나오기 시작했다며 이렇게 전했다.

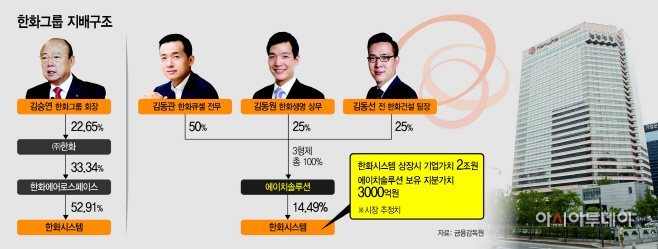

한화그룹은 ㈜한화를 정점으로 지배구조가 짜인다. 김승연 회장이 22.65%의 지분을 보유한 최대주주로 김동관 한화큐셀 전무(4.44%), 김동원 한화생명 상무(1.67%), 김동선 전 한화건설 팀장(1.67%) 등 아들 3형제의 지분은 여전히 미미하다. 김 회장이 경영권을 넘기기 위해선 직접 지분을 증여하는 방안이 가장 정상적인 승계 시나리오로 거론되지만, 2000억원 넘는 증여세를 감당할 여력이 안된다는 평가다. 그래서 주목받는 승계 시나리오가 ㈜한화와 계열사인 ‘에이치솔루션’과의 합병이다. 에이치솔루션은 김 전무(50%), 김 상무(25%), 김 전 팀장(25%)등이 지분을 100% 보유한 곳이어서 합병을 하면 손쉽게 지주사격인 ㈜한화 지분을 늘릴 수 있다.

문제는 합병비율이다. 3세들이 ㈜한화 지분을 한 주라도 더 갖기 위해선 에이치솔루션의 기업가치를 최대한 끌어올려야한다. 이 대목에서 에이치솔루션이 지분 14.49%를 보유한 한화시스템 합병이 주목받는다. 이번 한화시스템 상장을 통해 에이치솔루션이 얻을 수 있는 지분 가치가 3000억원에 달한다는 게 시장의 평가다. ‘한화시스템 상장→에이치솔루션 기업가치 확대→3형제 승계로 이어지는 구조인 셈이다. 특히 장남인 김 전무의 에이치솔루션 지분 만큼 현금화할 경우 1500억원의 실탄 마련도 가능해 ㈜한화 지분 매수도 가능하다는 분석이다.

2일 한국거래소에 따르면 한화시스템은 지난달 26일 한국투자증권·NH투자증권·씨티그룹글로벌마켓증권 등 3개사를 대표 주관사로 선정해 유가증권시장 상장 예비심사를 청구했다. 상장 심사에 45일이 소요된다는 점을 고려하면 10월 중에는 상장 승인을 받고 연내 증권신고서 제출 등을 통해 공모절차에 돌입하게 된다.

한화시스템의 최대주주는 한화에어로스페이스(52.9%)이며, 사모펀드(PEF)인 스틱인베스트먼트가 설립한 펀드 헬리오에스앤씨(32.6%), 에이치솔루션(14.49%)이 남은 지분을 가지고 있다.

에이치솔루션의 옛이름은 한화 S&C로 일감 몰아주기 대표 기업으로 소문 났다. 이 회사는 2001년 ㈜한화에서 정보부문만 따로 떼내 분사했다. 2004년만 해도 적자를 기록하며 기업가치가 크게 떨어졌으나, 2005년 3형제가 100% 지분을 주당 5000~5100원, 총 30억원에 증여받자 완전히 다른 회사로 탈바꿈한다. 2004년 -40억원의 순손실을 기록했지만, 계열사의 물량 밀어주기와 사업 합병을 통해 2005년 39억원의 흑자를 기록한 뒤 지난해에는 3972억원의 순이익을 올리는 알짜기업으로 바뀐 것이다. 13년 만에 10배 수준으로 늘어난 셈이다.

시장에서는 한화시스템의 상장이 한화그룹의 경영권 승계 작업의 일부라고 보고 있다. 한화시스템 상장 후 기업가치가 2조원에 달할 것으로 전망되는 에이치솔루션의 보유 지분가치는 3000억에 달한다.

사실 이미 3형제는 에이치솔루션을 활용해 현금을 확보하기도 했다.

한화S&C는 2017년 에이치솔루션(존속회사)과 한화S&C(신설회사)로 물적 분할을 단행했다. 이 과정에서 에이치솔루션은 한화S&C 지분 일부를 스틱인베스트먼트에 2500억원 규모에 매각했다. 주당 4만6667원 수준이다. 또 한화S&C가 한화시스템에 흡수합병된 이후 스틱인베스트먼트에 추가로 주식을 처분하며 930억원을 얻었다. 분할 및 지분 매각을 통해서만 총 3403억원을 손에 쥔 것으로, 이 과정에서만 3형제는 2000억원의 차익을 올린 셈이다.

현재 에이치솔루션은 한화에너지 등 주요 기업들의 지분을 보유한 중간 지주사 역할을 하고 있다. 합병 시 에이치솔루션이 기업가치를 높게 평가받아야 지분도 높아질 수 있다. 이번 한화시스템 상장 역시 기업가치 제고의 일환이다.

에이치솔루션이 계열사 상장 등으로 기업가치를 높인 이후 직접 상장에 나설 것이란 관측도 나온다. 향후 ㈜한화와의 합병을 위해서라는 분석이다. 반면 한화그룹 관계자는 “한화시스템 상장은 경영권 승계 자금 마련과 관계가 없는 사안”이라며 “에이치솔루션의 상장이나 합병 계획도 없다”고 말했다.

한화 측의 부인에도 시장에선 합병은 시간문제라는 전망이 지배적이다. 경영권 승계를 위한 가장 확실한 방법이기 때문이다. 안상희 대신지배구조연구소 본부장은 “에이치솔루션과 ㈜한화의 합병이 궁극적인 목적일 가능성이 크다”며 “교환비율 등을 고려했을 때 에이치솔루션의 자산규모·밸류에이션이 커져야 하는데, 이번 한화시스템 상장 역시 에이치솔루션의 외형 확대에 영향을 주는 구조”라고 설명했다.

또한 최관순 SK증권 연구원은 “승계를 논하기는 이른 시점이지만 3형제는 에이치솔루션의 상장, 합병 등을 활용해 그룹 내 지배력을 강화할 것으로 보인다”고 말했다.