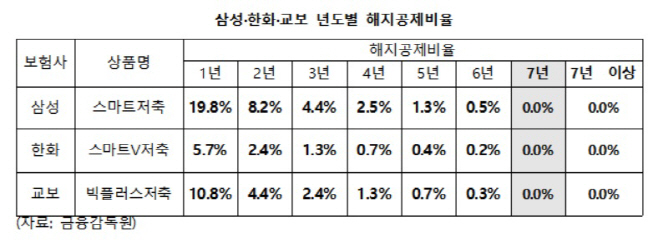

저축보험 해지시 연도별 해지공제비율 제외 후 환급

해지공제비율 0% 가입 후 최소 7년은 유지해야

7대 생보사 저축보험 7년 이상 장기유지율 44%에 그쳐

해지공제비율 0% 가입 후 최소 7년은 유지해야

7대 생보사 저축보험 7년 이상 장기유지율 44%에 그쳐

|

28일 국회 정무위원회 소속 더불어민주당 김병욱 의원이 금융감독원으로 제출받은 ‘삼성·한화·교보생명 대표 저축 상품 보험 사업비’ 에 따르면 생명보험 상위 3개사 대표 저축보험상품의 평균 총 사업비는 7.4% 수준이었다.

저축성보험은 일반 예·적금과는 달리 고객이 해지를 할 경우 적립된 보험료에서 연도별 해지공제비율만큼 제외한 후 가입자에게 돌려준다. 해지공제비율이 0%가 되는 시점까지는 보험 가입 후 7년이 걸린다.

삼성생명의 스마트저축보험의 경우 가입 후 1년 이내 보험계약을 해지하면 적립된 보험료에서 19.8%를, 2년 이내 해지할 경우 8.2%를, 3년 이내 해지할 경우 4.4%를 공제하고 남은 금액을 고객에게 환급한다. 한화생명의 스마트V저축과 교보생명의 빅플러스저축의 경우에도 연도별 해지공제비율은 각각 다르지만, 해지공제비율이 0%가 되는 시점은 삼성생명과 동일하게 가입 후 7년이 되는 시점이다.

문제는 원금 회복 시점인 7년이 될 때까지 저축성보험을 유지하는 가입자들이 적다는 데 있다. 7대 생명보험사의 저축보험 7년 이상(85회차) 장기유지율은 44.4%다. 10명 중 6명은 저축성보험 가입 이후 7년을 채우지 못하고 원금손실을 떠안으며 계약을 해지한다는 이야기다.

김병욱 의원은 “아직도 많은 고객들이 ‘저축성보험’을 ‘저축’으로 오해하고 가입하는 경우가 많다”며 “보험의 특성상 상품구조를 처음에는 인지하지 못하고 있다가 상당한 시일이 흐르고 나서야 알아차리는 경우가 많다”고 지적했다. 이어 “소비자가 내 보험을 제대로 알고 가입할 수 있도록 보험회사를 유도하고 소비자 교육을 강화하는 등 금융당국의 제도 개선이 필요하다”고 덧붙였다.