|

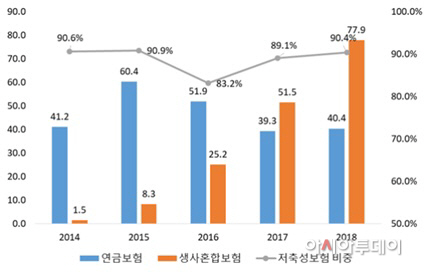

10일 보험연구원의 ‘개인연금보험 판매채널 현황과 과제’ 보고서에 따르면 보험사 개인 연금보험 신규판매(초회보험료)는 2014년 7조원에서 지난해 2조2000억원으로 70% 가까이 감소했다. 이 기간 수입보험료는 36조7000억원에서 28조5000억원으로 22.3% 줄었다.

전체 판매 상품에서 개인 연금보험이 차지하는 비중도 감소했다. 생명보험의 판매 비중은 2014년 36.1%에서 지난해 15.4%로, 손해보험은 0.44%에서 0.31% 각각 감소했다.

개인 연금 시장이 쪼그라든 데는 보험사들이 저금리와 새 회계기준 도입에 대비해 판매에 소극적이기 때문이다. 약속한 이자율에 따라 보험금을 지급하는 개인연금보험은 자산운용에서 수익을 내지 못하면 보험사로서는 큰 이익을 얻을 수 없다. 또, 개인연금보험 같은 장기 저축성보험은 2022년 도입 예정인 새 국제회계기준(IFRS17)에 따라 매출이 아닌 부채로 인식된다.

소비자들 역시 매력도가 떨어졌다. 2014년 연금저축보험의 세제혜택이 소득공제에서 세액공제로 바뀌었기 때문이다.

이에 보험연구원은 방카슈랑스의 인센티브 제공과 온라인 채널 확대 등 정책적 지원이 필요하다고 밝혔다. 연금보험을 보험한 저축성보험의 경우 방카슈랑스의 비중은 86.2%로 매우 높게 나타났다.

김세중 연구위원은 “방카슈랑스가 저축성보험의 주 판매채널이며 저축성보험 판매 유인이 상대적으로 크기 때문에 개인연금보험 판매에 인센티브를 제공할 경우 개인연금보험 활성화에 도움이 될 것으로 기대된다”고 분석했다.

이어 “아직 연금보험에 자발적으로 가입하는 수요는 크지 않지만 향후 노후소득보장에 대한 요구가 확대되고 낮은 수수료와 이해하기 쉬운 상품구조 등 온라인 채널에 대한 긍정적인 인식이 확대될 경우 보험회사와 소비자가 서로 윈윈하는 판매채널로 부각될 수 있다”는 견해를 밝혔다.