가입자 측 "약관 부실기재, 보험계약자에게 떠넘겨선 안돼"

|

삼성생명의 즉시연금 과소지급 관련 재판이 장기화되고 있다. 즉시연금 가입자들이 삼성생명이 약관에 명시 없이 사업비를 제외한 채 생존연금을 적게 지급했다며 제기한 소송이다. 최근 진행된 특별 심리에서는 ‘가입설계서’ 교부 여부가 주요 쟁점으로 부상했다.

가입설계서는 즉시연금 상품의 다양한 유형별·기간별 연금월액의 차이를 한 장의 종이에 표로 비교해둔 것이다. 정황상 이것을 받은 가입자들은 본인이 가입한 상품과 타 유형과의 연금액이 차이나는 이유에 대해 설명을 받을 수밖에 없어, 삼성생명측 주장이 힘을 받을 확률이 커졌다.

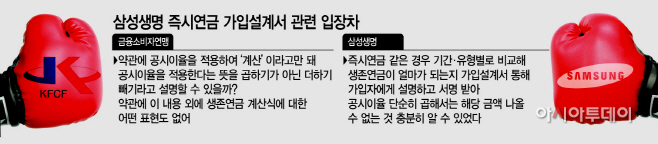

15일 보험업계에 따르면 최근 진행된 삼성생명과 보험계약자 간 벌어진 즉시연금 과소 지급 소송에서 가입설계서 교부 여부가 새로운 쟁점으로 떠올랐다. 가입자 측은 불분명한 약관을 문제 삼고 있지만, 심성생명 측은 교부된 가입설계서를 근거로 충분히 설명을 했다는 입장이다.

문제가 된 약관은 ‘제13조 보험금의 종류 및 지급사유’ 부분이다. 생존연금에 관한 계산식은 ‘보험금 지급기준표’의 주석에 나온 “생존연금의 계산은 「공시이율」을 적용하여 계산되기 때문에 「공시이율」이 변경되면 생존연금도 변경됩니다”라는 조항이 전부다. ‘공시이율을 적용하여 계산한다’는 부분의 해석에서 양 측의 입장이 갈렸다. 이 사건의 재판부는 “가입 당시 약관을 보고 즉시연금 가입자들이 삼성생명이 주장하는 계산방식을 예상할 수 있었느냐는 것이 이 사건의 쟁점”이라고 지적했다.

여기서 가입설계서 교부 여부가 쟁점으로 부상했다. 가입설계서 한 장에다 종신형 10·20·30년형일때, 상속형 10·15·20·30년형일 때 공시이율 연복리 4.9%일 경우와 최저보증이율의 경우를 각각 비교해 연금월액이 달라진다는 점을 설명했다는 것이 삼성생명의 주장이다. 이처럼 상품마다 받는 연금월액이 다르다는 점을 보여주면, 각 상품을 구별하기 위해 서로 어떤 차이가 있는지 보험판매인이 가입자에게 설명을 할 수밖에 없다는 주장이다.

반면 즉시연금 가입자 측 변호인은 “만기보험금 지급 재원이 공제되기 때문에 적은 금액이 지급된다는 설명을 들은 사람은 아무도 없었다”며 “기간별·유형별로 연금월액이 달라지는 것을 가입자들은 ‘만기보험금 지급 재원을 제외하기 때문’이라고 사전에 인지했던 것이 아니라, ‘예치기간이 다른데 공시이율은 똑같이 적용이 되니까 그렇게 될 수도 있겠구나’하고 받아들인 것”이라고 주장했다. 그러면서 “설명 여부 이전에 약관에 그 내용이 명시 자체가 안됐다는 것이 저희 주장의 핵심이고, 설명은 그 뒤의 이야기”라며 “약관을 잘못 작성해 발생한 손해는 보험회사에게 귀속되고 그 불이익이 다른 보험계약자나 피보험자에게 전가돼서는 안된다는 판례도 있다”고 강조했다.