4분기 15% 감소 전망

금융상품 수요 감소 영향

"당분간 판매수익 확대 어려워"

금융상품 수요 감소 영향

"당분간 판매수익 확대 어려워"

|

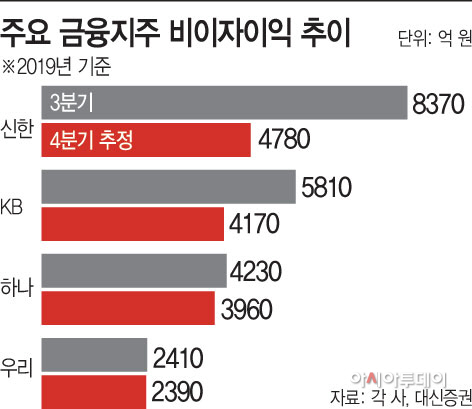

16일 금융투자업계에 따르면 신한금융지주는 작년 1·2·3분기 각각 8220억, 9240억, 8370억원의 비이자이익을 기록했지만, 4분기엔 4780억으로 쪼그라들 것으로 전망됐다. 신한금융지주는 오렌지라이프의 자회사 편입에 따라 지난해 비이자이익이 순조롭게 증가하는 추세였으나, 4분기는 유가증권 및 외환·파생 이익 및 수수료 이익 축소로 전 분기보다 절반 가까이 줄어들 것으로 보인다.

KB금융지주도 사정은 마찬가지다. 1·2·3분기 각각 5510억, 5850억, 5810억원을 기록하다가 4분기에는 4170억원으로 전분기 대비 28%가량 감소할 것으로 예상된다. 마찬가지로 금융상품판매 위축 영향 때문이다. KB금융은 전 분기는 물론 지난해(4950억)와 비교해도 비이자이익이 줄어들 전망이다.

하나금융지주는 같은 기간 5600억, 5500억, 4230억원의 비이자이익을 기록했으나 4분기에는 3960억원으로 감소할 것으로 보인다. 3분기 대비 6.4%가량 감소한 수치다. 핵심 자회사인 KEB하나은행이 DLF 사태에 연루되자 관련 금융상품 판매도 급감해 비이자이익이 줄어든 것으로 관측된다. 하지만 우려보다는 선방했다는 평가다. 파생상품 수요가 주가연계신탁(ELT)이나 펀드 등으로 옮겨간 덕분으로 보인다.

우리금융지주는 1·2·3분기 2710억, 3400억, 2410억원을 기록하다가 4분기 2393억원을 기록해 상대적으로 감소폭이 크지 않았다. 우리금융은 비은행 비중이 상대적으로 낮아 비이자이익 감소폭이 낮았다. 하지만 중장기적으로는 DLF사태로 인한 상품판매축소 여파를 피할 수 없을 것으로 전망된다.

지난해 은행들은 비이자이익을 확대하기 위한 노력의 일환으로 파생상품 판매를 연초부터 적극적으로 진행해왔다. 그러나 DLF 등에서 문제가 터지면서 상품 판매가 전반적으로 위축된 모습이다. 최근엔 라임자산운용 펀드 환매 중단 사태까지 이어지면서 당분간 파생상품 판매 수익을 늘리기는 쉽지 않을 것으로 보인다.

박혜진 대신증권 연구원은 “통상 4분기가 계절적으로 증권·카드 등 계열사들의 실적이 부진한 분기이긴 하지만 DLF 사태의 여파도 비이자이익 감소에 영향을 미쳤다”면서 “금융상품의 수요가 줄어든 데다 은행들이 내부적으로 파생상품과 관련한 이슈가 많다 보니 과거보다 보수적으로 판매하고 있는 것도 4분기 감익에 영향을 주고 있다”고 설명했다.