주식 285만6000주 357억원에 처분

예상 빗나가고 실권주 대량 발생

기업평가·수요예측 등 판단미흡 탓

보유했던 10여 년간 평가 손실 지속

예상 빗나가고 실권주 대량 발생

기업평가·수요예측 등 판단미흡 탓

보유했던 10여 년간 평가 손실 지속

|

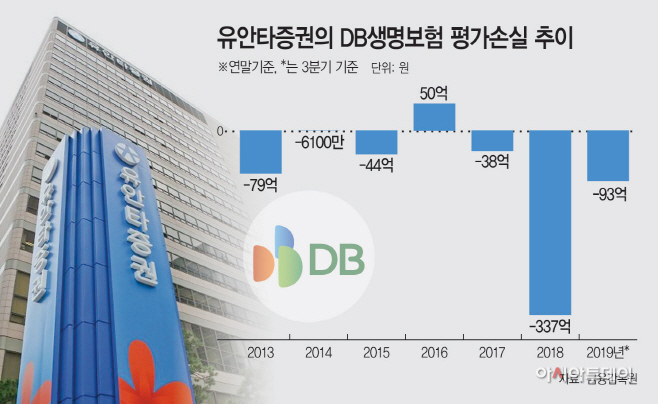

투자금을 회수하게 됐지만 10년 전 원금에서 변동은 없다. 물가상승률과 소득세 등을 고려하면 돈을 굴려 수익을 창출해야 하는 증권사가 사실상 본전 장사도 못 한 셈이다. 수백억원이 묶여있는 동안 매해 수십억원의 평가손실도 지속됐다.

4일 금융감독원에 따르면 유안타증권은 전날 투자금액을 회수하기 위해 DB생명보험 전환우선주 285만6000주를 357억원에 처분한다고 공시했다. 지난달 12일 DB생명보험의 자기주식취득 결정에 따른 것이다. DB생명보험 관계자는 자기주식취득을 결정한 이유에 대해 “비상장 주식이라 유동성이 상대적으로 적은 데다 경기도 안 좋은 상황을 고려했다”며 “회사가 나서서 주주들에게 거래할 수 있는 기회를 제공해드리고자 한 것”이라고 말했다.

주당 금액은 1만2500원으로 당시 인수 가격과 동일하다. 금융투자업계 관계자는 “업황 부진이 이어지고 있는 생명보험업 전체적으로 보면 유안타증권의 원금 회수는 나쁜 딜은 아니다”라면서도 “10년간 물가상승률 등을 고려하면 성공적인 투자와는 거리가 멀다”고 했다.

유안타증권은 DB생명보험 주식을 보유한 10여 년간 손실이 지속됐다. DB생명보험에 대해 2016년(50억원)을 제외하고 작년 3분기까지 연속 평가손실을 냈다. 2013년 말 79억원에서 2018년 말엔 337억원으로 치솟았다. 평가손실은 장부상 손실로, 재무제표에는 포함되지만 실제로 현금 지출은 발생하지 않는다.

통상 주관 증권사는 실권주를 일시적으로 매입했다가 시장 가격이 형성되면 판다. 유안타증권이 10년간 매각한 주식은 32%(149만2055주) 수준이다. 이석훈 자본시장연구원 금융산업실장은 “실권주는 애초에 보유하기 위해서 매입한 물량이 아니기 때문에 잠시 매입했다가 시장에 다시 분배하는 구조”라며 “평가손실이 지속적으로 나는데 물량을 가져갈 이유가 없다”고 말했다.

유안타증권에 남은 주식은 23만8045주다. 매입 당시 기준 10년 뒤 보통주로 전환되는 조건이 붙은 전환우선주다. 올해 12월 보통주로 전환을 앞두고 있다. 유안타증권 관계자는 “평가손실이 발생하긴 했지만 DB생명보험의 연평균 배당률이 4%에 달해 10년간 총 130억원의 배당을 받았다”며 “남은 주식에 대해서 처분 계획은 없다”고 말했다.

증권사는 실권주에 대한 인수 위험을 안고 수수료 수익 창출을 위해 주관에 나선다. 위험을 최소화하기 위해 수요 예측 등 철저한 시장 분석이 필수다. 이 실장은 “수요 예측에 있어서 시장분석이나 시세 파악을 정확히 판단하지 못해서 실권주를 안게 된 것”이라며 “시장 분석은 곧 증권사의 역량과 연결된다”고 말했다. 당시 인수 수수료로 유안타증권이 챙긴 금액은 29억원이다.

당시 DB생명보험은 3년 뒤 유가증권시장에서 기업공개(IPO)를 하겠다는 조건을 내세웠다. 하지만 유안타증권은 투자자 모집에 실패했다. 실권주 458만6100주를 573억원에 인수했으나 즉시 되팔아 재무제표상 최초 취득 금액은 460억원으로 명시돼 있다. DB생명보험은 2013년 12월 예비심사를 청구했지만, 2014년 4월 철회했다. DB생명보험 관계자는 “당시 저금리 기조 등으로 동종 업계 주가가 바닥을 쳐서 진행하는 데 무리가 있었다”고 했다. DB생명보험의 기업가치 분석 끝에 주관을 맡은 유안타증권의 시장 평가에 대한 경영 판단이 엇나간 것이다. 실제로 DB생명보험의 당기순이익은 2011년부터 3년간 300억원 수준을 유지했으나 2014년 185억으로 훅 떨어졌다. DB생명보험 관계자는 “향후 상장 계획은 없다”고 밝혔다.