푸르덴셜, 지급여력비율만 앞서고

자산규모·수익성 등 2배가량 낮아

매각측, 비슷한 수준 매각가 기대

무리하게 인수하면 '승자의 저주'

자산규모·수익성 등 2배가량 낮아

매각측, 비슷한 수준 매각가 기대

무리하게 인수하면 '승자의 저주'

|

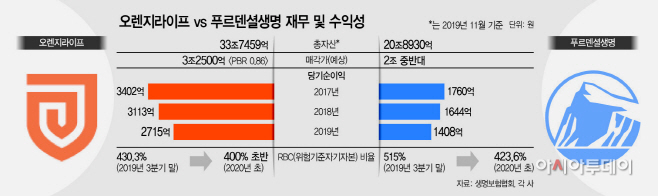

신한금융이 인수한 오렌지라이프와 비교해도 푸르덴셜생명의 기대치는 시장 예상보다 과도하다. 푸르덴셜생명 매각측은 오렌지라이프와 비슷한 수준의 가격을 바라고 있지만, 자산과 수익성 등에서 오렌지라이프보다 뒤처져 있기 때문이다.

29일 금융감독원과 생명보험협회 등에 따르면 건전성 지표인 RBC(지급여력)비율만 푸르덴셜생명이 앞서 있고, 자산 규모와 수익성 등에서는 오렌지라이프가 격차를 벌리고 있는 것으로 나타났다. 지난해 11월 말 기준 오렌지라이프의 총자산 규모는 33조7459억원으로 푸르덴셜생명(20조8930억원)에 비해 13조원(62%)가량 컸다. 보험사가 수익을 낼 수 있는 자산인 운용자산 역시 오렌지라이프가 27조2571억원으로 푸르덴셜생명보다 11조원가량 많았다. 다만 운용자산이익률은 두 회사 모두 3.6%로, 업계 평균보다 0.1%포인트 높은 수준이다.

저금리·저성장·고령화에 따른 전반적인 보험업황 악화로 수익성은 두 회사 모두 나빠졌다. 오렌지라이프는 2017년 순익 3402억원에서 지난해 2715억원으로, 푸르덴셜생명은 1760억원에서 1408억원으로 줄었다. 2년 사이 20%가량 감소했다. 특히 푸르덴셜생명은 지난해 3분기까지 1465억원 순익을 거뒀는데, 연간 순익으로는 1408억원에 그치면서 되레 실적이 4분기에 뒷걸음질쳤다. 게다가 순익 규모는 오렌지라이프가 푸르덴셜생명보다 배 가까이 많았다.

푸르덴셜생명이 자랑하던 업계 최고 수준의 RBC비율도 큰 폭으로 하락했다. RBC비율은 보험사가 보험금을 제 때 지급할 수 있는지를 보여주는 지표로, 수치가 높을수록 건전성이 탄탄하다는 의미다. 금융당국은 150% 이상을 권고하고 있다. 푸르덴셜생명은 지난해 3분기까지 RBC비율이 515%를 기록했는데, 올해 순익의 절반가량을 배당한 데다 순익도 줄어 RBC비율이 91%포인트 하락했다. 같은 기간 오렌지라이프는 430%에서 작년 연말 394%로 감소했다가, 올해 들어 400%대 초반대로 회복했다. RBC비율에서도 양사가 큰 차이를 보이지 않는다.

이처럼 재무 상태와 수익성 측면에서 푸르덴셜생명이 오렌지라이프보다 뒤처지는 데도 매각가는 오렌지라이프 수준을 기대하고 있어 과도하다는 지적이 나온다. 신한금융은 MBK파트너스로부터 오렌지라이프를 인수할 때 지분 59%를 2조3000억원에 인수한 뒤, 나머지 지분은 주식교환 방식으로 인수해 총 인수 가격은 3조2500억원 수준이다. 이는 PBR 0.86배다. 장부가보단 싸게 주고 샀다는 얘기다.

반면 푸르덴셜생명 매각주관사인 골드만삭스는 인수 후보 측에 기업가치로 3조2000억원을 제시한 바 있다. 당초 시장에서는 2조원 안팎을 예상하고 있었다. 이 가격은 PBR 1배를 넘는 수치로, 최근 삼성생명과 한화생명 등 대형 생보사들의 PBR이 0.3배에 못 미치는 선에서 거래되고 있다는 점을 감안하면 푸르덴셜생명이 기업가치를 과대평가하고 있다는 점을 알 수 있다.

금융권 관계자는 “M&A 시장에 나온 보험 매물 중 푸르덴셜생명이 매력적이지만, 매도 측이 바라는 가격은 과도한 측면이 있다”라며 “보험업계의 불황과 코로나19 여파 등으로 더욱 안 좋은 상황인 만큼 인수전에 참여한 KB금융과 사모펀드는 이런 부분을 가격 협상에서 다룰 것”이라고 말했다. 이어 “푸르덴셜생명 측은 가격을 높이기 위해 경쟁을 붙일 것”이라면서 “중장기적 관점에서 보지 않고 비싼 값에 사게 되면 ‘승자의 저주’에 빠질 수 있다”라고 말했다.