오너4세 이규호 코오롱Fnc 지휘

지난해 영업익 66%↓, 1분기도 난망

주가 취임일 대비 46% '곤두박질'

보유주식 없어 '책임감 없다' 지적

지난해 영업익 66%↓, 1분기도 난망

주가 취임일 대비 46% '곤두박질'

보유주식 없어 '책임감 없다' 지적

|

|

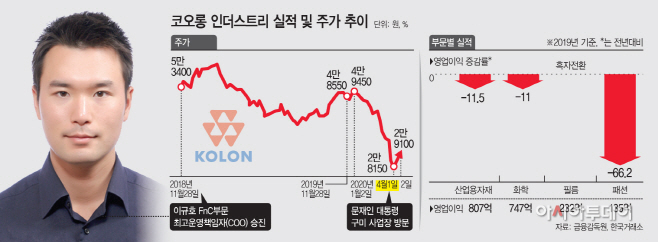

재임 2년차 코오롱인더스트리(화학·산자·필름·패션)의 성적표는 다소 부진하다. 지난해 전체 영업이익은 필름 부문 실적 개선으로 소폭 늘었으나 나머지 3개 부문은 모두 감소했다. 특히 패션 부문은 66% 가량 급감, 주가 상승의 발목을 잡았다. 더구나 코로나19 악재로 올 1분기 해외 법인 및 패션업 실적 전망이 어둡다. 그나마 필름 부문은 문재인 정부의 ‘소재·부품·장비산업’ 육성책과 수요 증가로 이익 개선이 기대된다는 분석이다.

2일 한국거래소에 따르면 코오롱인더스트리의 주가는 전일 대비 3.37% 오른 2만9100원에 거래됐다. 코스피 상승과 전날 문재인 대통령의 경북 구미공장 방문 등이 소폭 반등 요인으로 작용한 것으로 풀이된다.

문 대통령은 ‘소재·부품·장비산업 특별조치법’ 시행 첫날인 지난 1일 구미공장을 찾아 일본 수출 규제 품목인 불화폴리이미드(폴더블 디스플레이 보호 소재)를 개발한 점과 마스크 핵심 재료인 필터 연구설비를 생산용으로 신속 전환한 데 대해 감사를 표했다.

그러나 코오롱인더스트리의 주가는 이 COO가 요직에 오른 이래 맥을 못추고 있다. 2018년 11월 28일 5만3400원에 거래된 이후 현재 46%나 빠졌다. 실적이 좋지 못했기 때문이다.

코오롱인더스트리는 화학·산업용자재·필름·패션 사업에 주력하고 있다. 이 중 이 COO 체제의 패션 부문이 크게 부진했다. 작년 매출은 전년 대비 7% 감소한 9729억원, 영업이익은 66.2% 하락한 135억원을 기록했다. 겨울 추위 약화 등 계절적 요인이 영향을 미쳤다. 여기에 코로나19 사태로 올 1분기 실적 감소도 불가피할 전망이다.

다만 필름 부문은 실적 선방이 예상된다. KTB투자증권 이희철 연구원은 “필름 사업은 올해 CPI(폴더블폰용) 판매 확대 속 원료가 하락으로 견조한 실적이 예상된다”고 전망했다. 정부의 소부장 육성책도 호재다. 지난해 매출은 5922억원, 영업이익 232억원을 기록하며 흑자로 전환했다. 또 이 연구원은 “코로나19 영향으로 타이어코드·자동차 부품 등 해외법인 실적 부진이 추정되며, 패션도 국내 소비 부진 및 경쟁 심화로 감익이 전망된다”고 분석했다.

장남인 이 COO는 향후 그룹 경영을 맡게될 가능성이 유력하다. 코오롱인더스트리에선 패션을 총괄하지만 사실상 회사 전체를 대표하는 셈이다. 업계에선 후계자로서 그룹 내 지배력을 확보하기 위해선 경영 능력을 입증해야 한다는 견해다. 보유 지분이 전무한 그가 리더십을 인정받아야 주식 상속이 이뤄질 전망이다. 이 COO 역시 젊은 경영진으로서 코오롱FnC의 조직문화를 바꾸고, 신규 패션 론칭 등 새로운 시도로 차별화를 꾀하고 있다.

코오롱FnC 관계자는 “코로나19의 글로벌 확산으로 FnC의 가장 큰 매출 비중을 차지하는 아웃도어 코오롱 스포츠가 매출 제한을 받을 수밖에 없어 1분기 실적이 좋다고 말하기 어려울 것 같다”며 “코로나 국면을 지나야 실적 턴어라운드가 가능할 것”이라고 말했다.