|

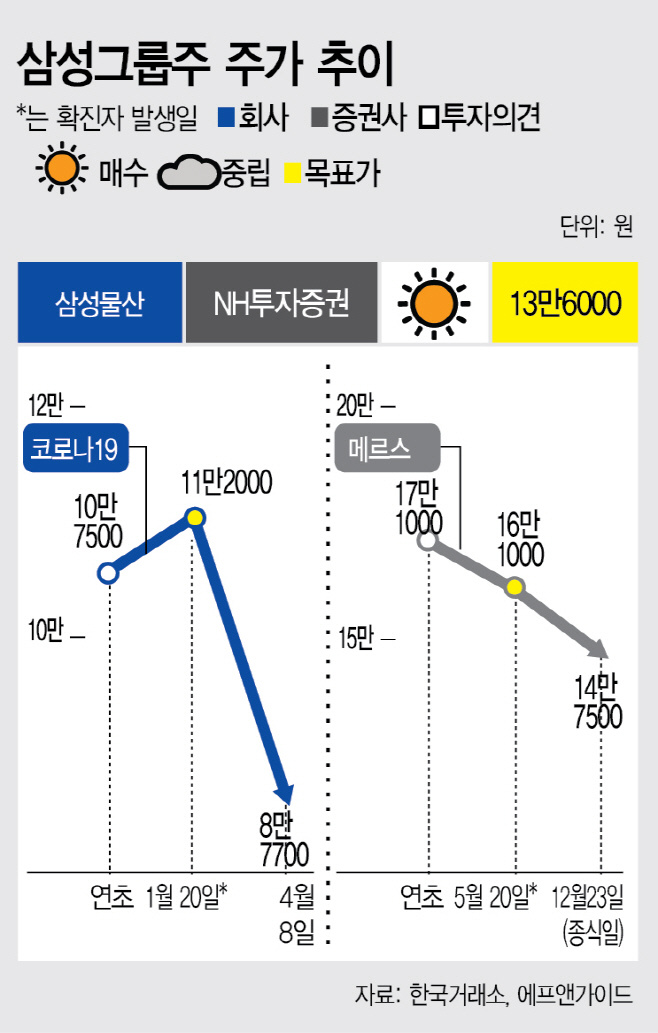

정동익 KB증권 연구원은 삼성물산에 대한 12개월 목표주가를 기존 11만원에서 13만5000원으로 올리면서 수익추정치 상향조정, 자사주 소각에 따른 주식수 변화, 배당투자 메리트 등을 상향 조정 요인으로 제시했다.

그는 “삼성물산이 보유한 삼성전자와 삼성바이오로직스의 지분가치가 작년 8월말 대비 각각 4조원, 6조원 가량 증가했다”며 “향후 이들 종목의 주가 전망도 밝아 추가적인 동력으로 작용할 전망”이라고 분석했다.

삼성물산이 올해 발표한 3개년 배당정책에 따라 배당수익률도 작년 1.9%에서 올해 2.8%, 2021년 3.2%로 상승할 전망이다.

그룹 내 시총 4위인 삼성물산의 사업부문별 매출 비중은 상사(45%), 건설(38%), 패션·식음서비스·레저(15%), 바이오(2%) 순이다.

삼성물산은 2015년 메르스 사태 때 삼성 계열사 가운데 유일하게 상승세를 보인 종목이다. 당시엔 업황보다 제일모직과의 합병 이슈 요인이 컸다.

코로나19 사태 이후엔 지난 8일 현재 국내 첫 확진자 발생일 대비 21.7% 하락했다. 업황 위축과 유가 급락 영향이다.

하지만 올 한 해 실적 전망은 긍정적이다. 금융정보업체 에프앤가이드에 따르면 삼성물산의 2020년 영업이익은 9894억원으로 전년 대비 14.2% 증가할 것으로 추정된다.