[삼성·현대차·SK '빅3' 주가 전망 ①삼성]

|

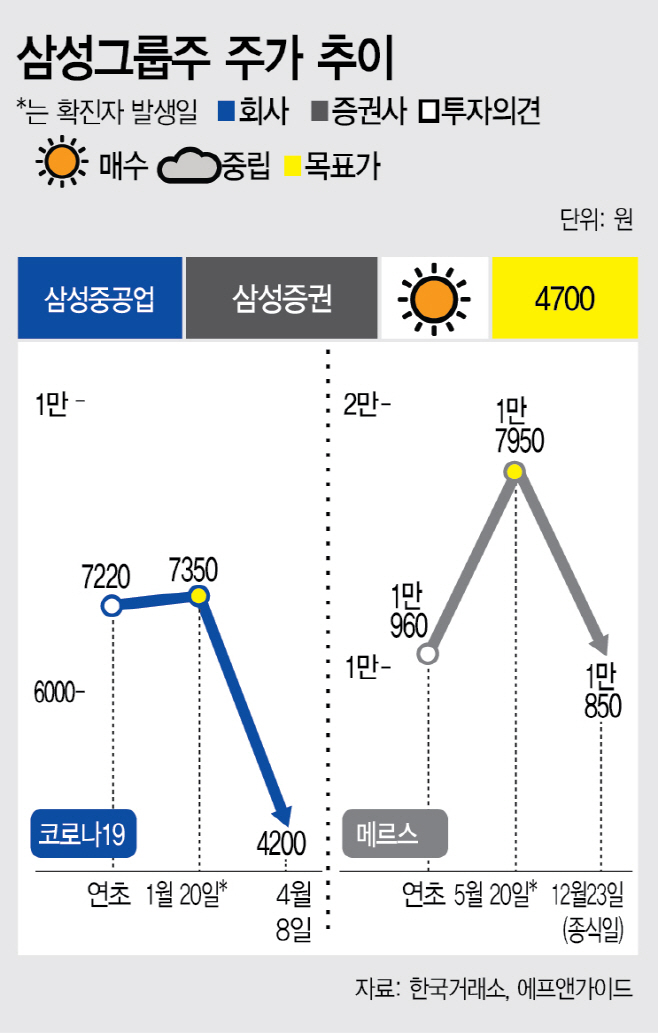

삼성중공업 주가는 코로나19 사태 이후 현재 42.9% 하락했다. 메르스 사태 당시 수익률은 -22.01%였다.

하지만 실적 전망은 하반기로 갈수록 밝다. 최근 4년간 적자였으나 올해 흑자전환이 예상된다.

금융정보업체 에프앤가이드에 따르면 삼성중공업의 2020년 영업이익은 81억원으로 전년도 -6166억원에서 흑자를 낼 것으로 추정된다.

배세진 현대차증권 연구원은 “올해 LNG선 매출비중이 전년 대비 17%p 증가한 약 40% 수준으로 전망되고 설비와 인력 효율성 제고가 기대된다”며 “올해 수주 84억달러 달성시 올해말 수주잔고 16조원일 것으로 예상된다”고 했다.

이어 “수주잔고 증가에 따른 선가 상승은 멀티플(수익성 대비 기업가치) 상향으로 이어질 것”이라고 덧붙였다.