|

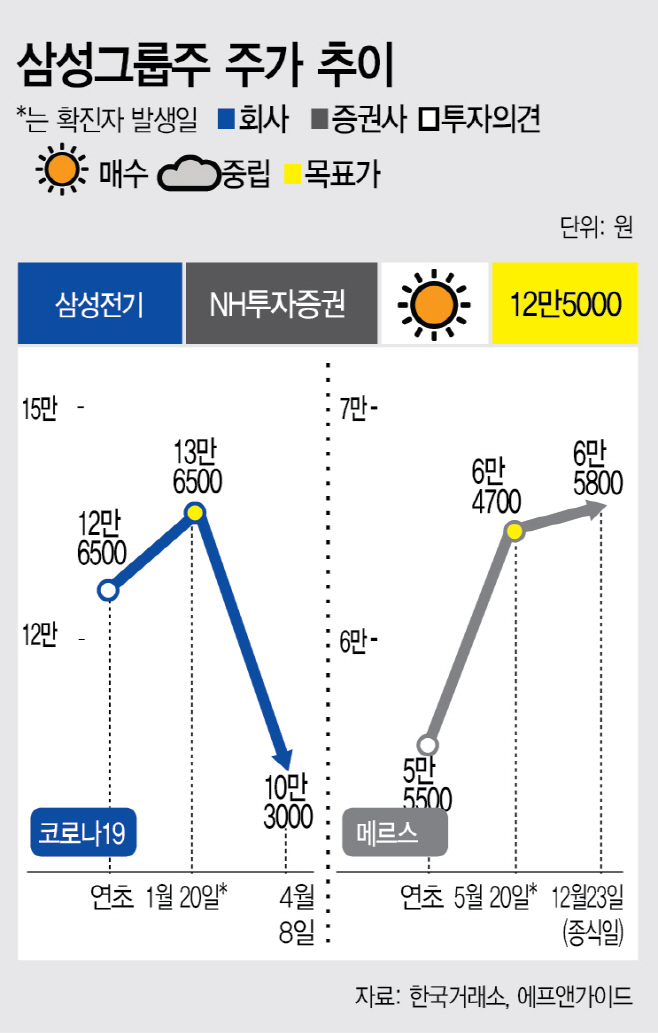

하나금융투자는 지난 8일 삼성전기 목표주가를 기존 16만원에서 14만1000원으로 하향 조정했다. 투자의견은 매수(BUY)를 유지했다. 9일 주가는 전 거래일 대비 0.97% 오른 10만4000원에 거래됐다.

삼성전자는 올 2분기 신상품인 갤럭시S20 시리즈 판매를 본격화하는 데 주요 시장인 북미와 서유럽에서 코로나19가 확산돼 수요가 감소할 가능성이 높다는 분석이다. 이에 삼성전기의 적층세라믹콘덴서(MLCC) 공급량도 감소할 가능성이 크다.

김록호 하나금융투자 연구원은 “삼성전자가 코로나19로 갤럭시S20 판매에 직격탄을 맞으며 삼성전기 실적 둔화를 이끌 것”이라며 “하반기에도 코로나19 영향이 지속되면 실적 타격은 더 커질 수 있다”고 전망했다.