|

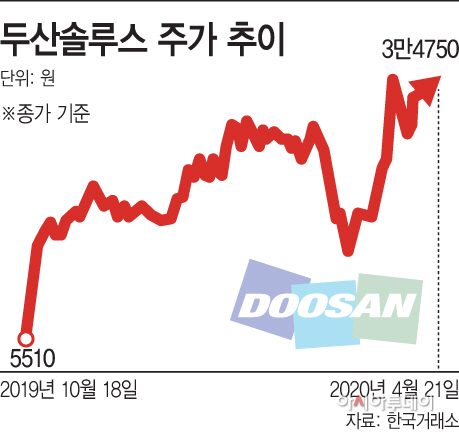

21일 한국거래소에 따르면 두산솔루스 주가는 지난해 10월18일 상장 이후 종가기준 최고가인 3만4750원을 기록했다. 상장 첫날 5510원으로 출발한 점을 감안하면 6개월 만에 주가가 6배 이상 급등한 수치다. 지난 16일에는 장중 한때 3만6850원을 기록하기도 했다.

두산솔루스 주가 급등은 두산중공업이 유동성 위기로 겪으면서 매각설이 불거진 데 따른 결과로 풀이된다. 두산솔루스는 전지박과 동박, 유기발광다이오드(OLED) 소재 등을 생산하는 회사다. 동박은 인쇄회로기판(PCB)의 도체 역할을 하는 소재이고, 전지박은 2차전지의 음극 부분에 씌우는 얇은 구리박으로 전기차용 배터리 핵심 부품이다. 특히 전기차수요 증가에 편승해 성장세가 밝을 것으로 전망된다.

앞서 두산그룹은 두산솔루스를 사모펀드 스카이레이크인베스트먼트에 파는 방안을 추진했으나 지난 10일 협상이 최종 결렬됐다. 협상 결렬로 당시 주가는 20.2% 떨어졌다. 하지만 결렬 이후 두산그룹이 두산솔루스를 공개매각으로 전환하면서 주가가 빠르게 오르고 있다. 아울러 시가총액 역시 공개 매각 발표 후 빠르게 상승해 1조원을 기록중이다.

공개매각 전환 이후 대기업이 인수에 뛰어들 가능성도 제기되고 있다. 현재 두산솔루스 인수에 거론되는 기업은 삼성그룹, SK그룹, 포스코그룹 등이 대표적이다. 삼성그룹은 삼성SDI가 2차전지와 OLED 사업을 영위하고 있다. SK그룹은 SK이노베이션이 전기차 배터리 사업을, SKC는 KCFT를 인수하며 동박사업에 뛰어든 상태다. 포스코는 2차전지 양·음극재를 생산하는 포스코케미칼을 계열사로 두고 있다.

한병화 유진투자증권 연구원은 “M&A 결과를 예측하긴 어렵지만, 유럽 전기차 시장 성장성을 감안한 기업가치 상승이 중요하게 작용될 것”이라며 “두산솔루스가 전지박 사업과 OLED 소재를 영위하는 만큼 가치 상승 여력은 충분하다”고 말했다.