수익 탄탄한 기내식·MRO 등 유지

일각에선 오너일가 사재출연 제안

일각에선 오너일가 사재출연 제안

|

|

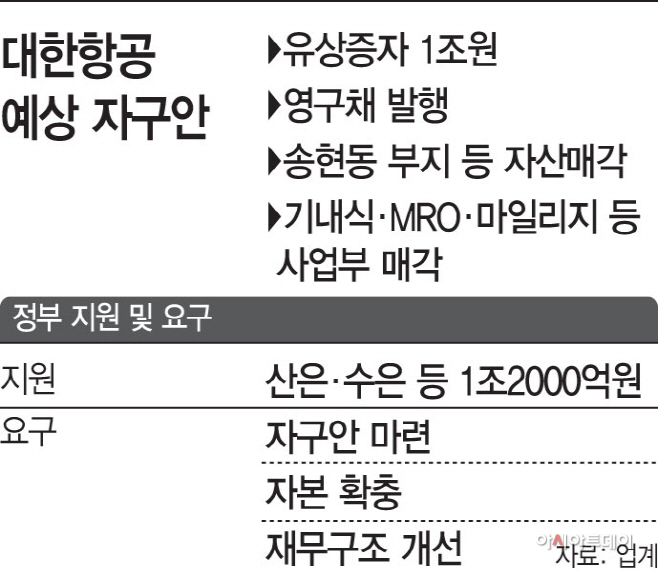

7일 관련업계에 따르면 대한항공은 빠르면 다음주 이사회를 열고 유상증자 여부 및 규모를 결정하는 등 추가 자구안을 결정할 것으로 보인다. 이는 앞서 산은·수은 등 채권단이 대한항공에 긴급 자금을 지원하는 대신 1조5000억원가량의 강도 높은 자구안을 제출하라고 요구했기 때문이다.

이에 대한항공은 1조원 규모의 유상증자와 영구채 발행, 송현동 부지 등 자산 매각 외에도 기내식·항공정비(MRO)·마일리지 사업부 매각까지 검토하고 있다. 대한항공은 현재 매각 주관사로 크레디트스위스(CS)증권을 선정해 계약을 앞두고 있으며, 매각 검토작업에 들어가 이번 달 중 자구책을 확정할 예정이다. CS는 지난해 아시아나항공 매각 당시 금호산업 측 매각 자문을 맡았다.

이와 관련해 허희영 항공대 교수는 “유상증자와 자산매각 등은 유의미해 보이지만 기내식이나 MRO·마일리지 등 알짜배기 사업부를 정리하는 건 장기적인 수익모델에 안 좋을 것”이라면서 “대한항공이 다각화를 잘해놓아 부대사업 수익모델이 좋은데 이를 잘라 팔면 생살을 도려내는 셈”이라고 지적했다. 사업 포트폴리오가 잘 짜여져 있는 만큼 장기적인 경쟁력 확보 차원에서 안정적인 수입원을 그대로 가져가는 게 좋다는 뜻이다.

대한항공 기내식 사업부는 기존의 정상 운항 상태에서 아시아나항공보다 1.5~2배가량 많은 매출을 내고 있던 것으로 추산된다. 이 때문에 사업부 매각 가치는 올라가겠지만 그만큼 장기적인 수익 창출 모델에 큰 구멍이 난다는 평가다. 앞서 아시아나항공은 기내식 사업부를 분할 매각, 2003년 독일 루프트한자와 8 대 2 지분율로 LSG스카이셰프코리아를 신설했으며, 루프트한자와 계약이 종료되면서 2018년 중국 하이난항공과 6 대 4 지분율로 게이트고메코리아를 설립했다. 대한항공 MRO사업부의 경우 지난해 한화그룹에서 매입 검토한 바 있다.

대한항공이 강력한 자구안을 내놓더라도 하반기 추가적인 정부지원이 필요하다는 의견도 나온다. 허 교수는 “코로나19 영향이 2~3분기까지 이어질 만큼 전폭적인 지급보증 금융지원이 필요하다”면서 “(대한항공이) 상반기는 넘기겠지만 하반기는 추가 지원이 필요할 것”이라고 말했다. 대한항공은 올해 산은·수은이 지원하는 1조2000억원을 제외해도 유상증자 등을 통해 2조5000억원가량의 유동성이 필요한 상황이다.

송기한 한국교통연구원 항공교통연구본부장도 “코로나19 사태 초기엔 그래도 연말엔 업황이 회복할 것이란 일말의 희망이 있었는데 요즘은 오히려 항공수요 회복에 대해 부정적인 시각이 많이 나오고 있다”면서 “정부에서 무조건적으로 항공업계에 지원하는 건 한계가 있겠지만 정부 차원에서도 시장신호를 보며 중장기적으로 대안을 마련해야 할 것”이라고 말했다.

일각에선 유동성 확보를 위해 조 회장 등 오너 일가가 사재출연을 해야 한다는 의견도 나온다. 특히 조 회장의 사재출연 여부는 향후 대주주 한진칼을 둘러싼 경영권 분쟁에 변수로 작용할 가능성이 있는 만큼 큰 고비가 될 것으로 보인다. 허 교수는 “한진해운 때보다도 출연할 현금이 마땅치 않은 상황에서 사재출연이라 하면 한진칼 주식을 내놓아야 할 텐데 현재의 경영권 갈등 및 지배구조 문제 상황에서 쉽지 않을 것”이라고 말했다.