운전자보험 가입시 소비자 유의사항

|

지난 3월25일부터 어린이 보호구역 내에서 운전자 부주의로 어린이가 사망한 경우 무기징역 또는 3년 이상의 징역, 어린이가 상해를 입은 경우 징역 1~15년 또는 벌금 500~3000만원을 부과하는 민식이법이 시행되면서 운전자보험 가입이 급증하고 있다. 이 과정에서 보험설계사가 소비자를 현혹하고 소비자도 부주의로 손해를 볼 수 있어 유의해야 한다고 금감원이 18일 밝혔다.

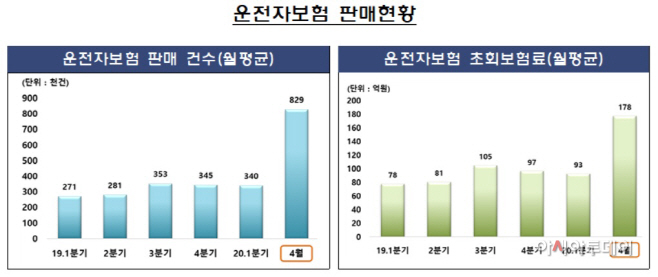

일단 운전자보험 가입자는 무섭게 늘고 있다. 신계약 건수는 4월 한 달에만 83만건으로 1·4분기 월평균 대비 2.4배 증가했다. 월평균 초회보험료 역시 4월 178억원으로 1분기 93억원에 비해 두 배 가까이 불었다. 보험사가 민식이법 적용에 따른 신상품을 출시하는 등 운전자보험 판매에 주력한 결과다.

금감원은 “벌금·형사합의금 등은 여러 운전자보험에 가입해도 중복 보상되지 않는다”며 “보장을 확대할 목적으로 기존 운전자보험을 해지하고 새로 가입하면 불필요한 손실이 발생할 수 있다”고 강조했다. 기존 계약 해지에 따른 불이익과 새로운 보험의 조건 등을 꼼꼼히 비교해 선택해야 한다는 당부다.

이밖에 금감원은 운전자 보험 중 만기에 환급금을 받는 상품은 환급금이 없는 상품에 비해 보험료가 두 배 이상 비싸므로 사고가 났을 때의 보장만 원한다면 순수보장형 상품을 선택하는 것이 합리적이라고 조언했다. 또 형사합의금 특약에 가입한 경우 운전자가 자비로 합의금을 마련할 필요 없이 보험사가 피해자에게 직접 보험금을 지급하므로, 운전자가 돈을 구하는 수고를 덜 수 있다고 설명했다.