한온시스템, 中 사업 실적 부진에도 “상황 어렵지만 투자 지속 확대”

-

기사승인 2019. 08. 16. 00:06

"친환경 신규 수주 강화 지속할 것…7월 기준으로 친환경 수주 78% 달해"

|

자동차 공조업체 한온시스템이 중국 사업 실적 부진에도 투자를 지속적으로 확대하겠다는 전략을 제시했다. 또한 친환경 관련 수주를 지속적으로 늘려 미래를 대비하겠다는 점을 재차 강조했다.

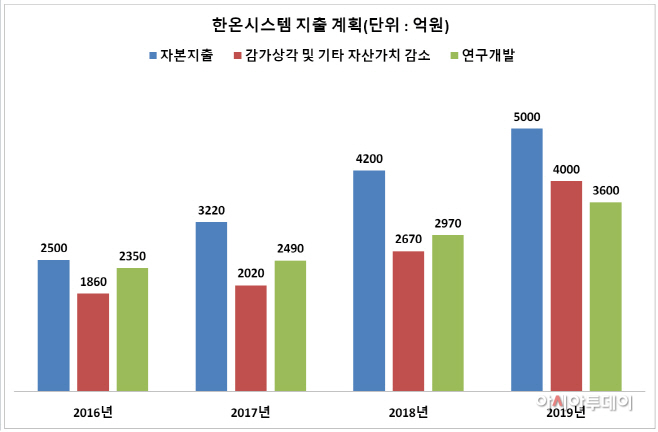

한온시스템은 연결기준으로 자본지출을 4000억원(2018년)에서 19% 늘린 5000억원(2019년)으로, 연구개발(R&D)을 2970억원에서 21% 늘린 3600억원으로 계획했다고 15일 밝혔다.

한온시스템 관계자는 “현재 상황이 어렵지만 어려운 상황에서도 투자를 지속적으로 확대해 나가고 있고, 특히 친환경 관련된 투자에 나설 것”이라고 설명했다.

실제로 한온시스템은 지난 3월 인수를 완료한 마그나인터내셔널의 유압제어(FP&C) 사업부 실적을 제외하면 매출이 감소됐다. 중국 법인의 매출은 전년 동기 대비 38% 줄었다.

제품별로 보면 실제생산수량이 줄었지만 매출원가(연결기준)가 2조4729억원(2018년 상반기)에서 2조8904억원(2019년 상반기)으로 17% 늘었다. 공장가동률이 67~89%에서 63~92%로 변화됐다. 92%의 평균가동률을 보인 유럽 지역 압축기(COMP)의 경우 생산가능수량이 173만9000개에서 143만개로 줄인 영향이 크다. 실제생산수량도 141만7000개에서 132만1000개로 줄었다.

올 하반기 실적도 긍정적이지 못한 상태다. 한온시스템은 반기보고서를 통해 “올해 미국은 감소 재전환, 유럽은 증가세 대폭 둔화, 중국은 정체, 인도·브라질·러시아 호조에도 중남미는 역성장 지속이 예상된다”며 “고객 다변화에 주력하겠다”고 설명했다.

그러다 보니 김평모 DB금융투자 연구원은 “중국 시장의 수요 부진은 계속해서 부담 되고, 기존 유럽 법인의 매출 역시 하반기까지 감소할 것”이라며 “친환경차(xEV) 판매 비중 증가에 의한 평균판매단가(ASP)를 올리거나 경쟁사 대비 수주 우위 등 근본적인 변화가 필요하다”고 지적했다.

한온시스템은 FP&C 사업부 실적이 포함되면서 중국 전체 매출이 유지됐다며 환경 신규 수주에 적극 나설 방침이다. 친환경·전기화 품목을 10%(2017년), 20%(2020년), 25%(2023년) 등으로 단계적 증가를 목표로 하고 있다.

현대차증권은 보고서를 통해 한온시스템이 EV(전기차용) 관련해 △중국 CA-OEM 워터펌프 △현대차 EV 4개 차종 △북미·유럽·중국 SUV 및 하이브리드 신모델 및 차세대 FCEV 등을 수주했다고 적시했다.

한온시스템 관계자는 “신규 수주를 보면 2018년 대비 늘어났고 수주금액 중 친환경차 비중이 78%(7월 기준)에 이른다”며 “친환경 관련 신규 수주를 지속적으로 늘리도록 노력하겠다”고 말했다.

댓글

많이 본 뉴스

연예가 핫 뉴스

오늘의 주요뉴스

- 韓축구, 40년만에 올림픽 못 간다…인니에 충격패

- 이재명 “의제 조율 녹록지 않아…다 접고 尹 만나겠다”

- 권성동 “국정운영 원동력, 국민 지지뿐…더 낮은 자세로”

- 이재명·조국 비공개 만찬 회동…“수시로 만나 대화할 것”

- 美 대학서 ‘이스라엘 지원 반대’ 시위 확산…수백명 체포

- 맥도날드, 내달 평균 2.8% 가격 인상…빅맥·상하이 동결

- ‘욕설+눈물’ 민희진 격정의 기자회견…뉴진스 언급엔 오열

- 헌재 “형제자매에 유산상속 강제하는 유류분 제도 위헌”

- 반도체·자동차 쌍끌이…1분기 韓 경제 1.3% ‘깜짝성장’

- 이름 바꿨다고 2억 올랐네…요지경 서울 아파트 개명

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved