건축자재 수익성 개선 신호탄…샴페인은 아직

-

기사승인 2020. 04. 26. 17:11

프리미엄 시장 공략·원재료 가격 하락에 1분기 선방

2분기 저유가 혜택 본격화될지 주목

경기경색論 여전…업체들 "2Q 수익성 집중"

2분기 저유가 혜택 본격화될지 주목

경기경색論 여전…업체들 "2Q 수익성 집중"

|

◇건축자재 매출 소폭 줄고 영업이익 개선 흐름

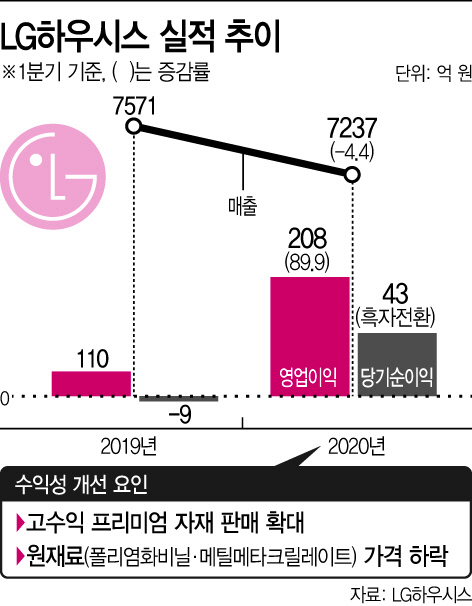

26일 LG하우시스에 따르면 1분기 매출은 7237억원, 영업이익은 208억원을 기록했다. 전년 동기 대비 매출은 4.4% 줄었지만, 영업이익이 89.9% 증가했다. 당기순이익은 43억원으로 지난해 1분기(-9억원) 대비 흑자전환했다.

원재료 가격 하락은 영업이익 증가의 주요 원인이다. 창호·바닥재 등을 생산할 때 필요한 원재료는 폴리염화비닐(PVC)과 메틸메타크릴레이트(MMA) 등이다. 석유화학제품으로 국제 유가 변동이 가격에 영향을 미친다. 건축자재 시장이 성장한 것은 아니지만, 원재료 가격이 떨어지면서 수익성 악화를 방어한 셈이다. LG하우시스 관계자는 “건설·부동산·자동차 등 전방시장 악화 영향으로 매출이 소폭 감소했고 프리미엄 제품 매출 확대, 원재료 가격 하락과 환율 효과가 겹쳐 영업이익이 증가했다”고 설명했다.

다만 KCC는 매출과 영업이익이 소폭 감소할 것이란 전망이 나온다. LG하우시스와 달리 도료 비중이 매출에서 차지하는 비중이 크기 때문이다. 코로나19 여파로 현대차 중국 공장의 생산중단이 이어지면서 KCC도 타격을 입었다는 분석이다. 신영증권 리서치센터는 최근 보고서에서 KCC의 1분기 매출을 1조230억원, 영업이익은 510억원으로 예측했다. KCC는 올해 1분기부터 KCC글라스로 유리·홈씨씨 인테리어 사업을 분할해 창호 프로파일와 천장재 매출 등이 건축자재에 잡힌다.

◇2분기 건축자재 성수기, 코로나19 뚫을 영업력 총동원

LG하우시스는 2분기까지 긴장의 끈을 놓을 수 없다는 반응이다. LG하우시스 관계자는 “2분기에는 코로나19 바이러스의 전 세계 확산으로 인한 글로벌 경기 둔화 영향으로 국내외 시장 상황이 어려워질 것으로 예상되는 만큼 수익중심 영업활동 등을 통해 불확실성에 효과적으로 대처해 나가겠다”고 밝혔다.

국제유가 하락이 건축자재 업계의 올해 하반기 호재가 될지도 관심사다. 건축자재의 원재료 가격 하락이 하반기까지 지속될 수 있기 때문이다. 뉴욕상업거래소에서 6월 인도분 서부 텍사스산 원유(WTI)는 지난 21일 11달러 선까지 물러났다. 6월물 브렌트유 역시 20달러 선이 무너졌다. 5월물 WIT는 사상 처음으로 마이너스 유가(배럴당 -37달러)를 기록한 바 있다.

업계 관계자는 “국제유가와 원재료 투입 시기는 약 두 달가량 시간 차를 둔다”며 “4~6월 유가 하락 영향이 7월 이후 본격화될 수 있다는 의미”라고 했다. 다만 “저유가가 지속되면 경기가 둔화되고, 정작 건축자재가 필요한 현장이 줄어 원재료 가격 하락 효과가 미미하게 나타나는 경우도 있어 조심스럽게 상황을 주시하고 있다”고 설명했다.

댓글

많이 본 뉴스

연예가 핫 뉴스

오늘의 주요뉴스

- 정부 “의료개혁특위에 전공의·의사 자리 비워두고 있다”

- “尹, 채상병 특검법 사법절차 어기는 나쁜 선례로 인식”

- ‘이재명 최측근’ 박찬대, 민주당 새 원내대표로 선출

- 홍준표, 이재명 겨냥 “재판 받는 사람이 尹 범인 취급”

- 이창용 “상황 많이 달라졌다”…금리 인하 사실상 ‘원점’

- 檢, 윤관석 의원 ‘뇌물 혐의’ 관련 국회사무처 압수수색

- “봄이 왔네요” 유럽 출장 후 웃으며 돌아온 이재용 회장

- 尹 “효도하는 정부…기초연금 임기 내 40만원까지 인상”

- 법무부, 이화영 ‘술판 회유’ 주장에 “금지물품 제공 없어”

- 황우여 與 비대위원장 “재창당 수준 넘어선 혁신 추진”

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved