| 애널리스트가본2017삼성전자주가·실적 | 0 | |

|

올해 삼성전자의 주가가 무난히 200만원대를 돌파할 전망이다. 국내 주요 증권사 애널리스트들은 2017년 삼성전자의 주가를 적게는 200만원 초반에서 많게는 235만원까지 제시했다. 전망대로라면 국내 증시 개별종목 사상 첫 200만원대 돌파라는 역사를 쓰게 된다.

3일 삼성전자 주가는 장중 한때 183만원까지 치솟았다가 182만4000원으로 마감했다. 전일대비 1만9000원(1.05%) 상승한 것으로, 지난해에 이어 최고가 갱신 행진을 이어갔다. 최순실 게이트로 촉발된 국정공백, 트럼프 미국 대통령 당선, 브렉시트, 금리인상 등 불확실성이 가중되는 상황에서 사실상 삼성전자 혼자 국내 증시를 견인하는 셈이다.

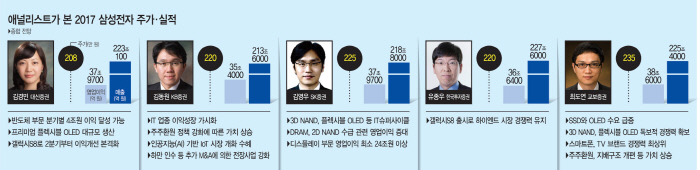

국내 증권사 애널리스트들은 이 같은 삼성전자 주가의 고공비행이 올해 내내 이어질 것으로 전망했다. 김경민 대신증권이 연구원이 208만원을 제시하며 가장 낮은(?) 수준을 예상했고, 대부분이 220만원대를 제시했다. 최도연 교보증권 연구원은 235만원을 전망해 가장 높은 수준을 보였다. 매출과 영업이익도 사상 최고치를 달성할 것으로 보인다. 2017년 연간 매출액은 220조원, 영업이익은 35조원을 넘을 것으로 보여 이익구조의 한단계 레벨업이 가능해질 전망이다.

전문가들이 약속이나 한듯 상한가를 전망한 데는 이유가 있다. 갤럭시S8 출시 등 IT모바일(IM) 부문의 성장이 기대되고 있고, 반도체 부문도 3D NAND가 지난해 3분기 최초로 영업이익 1조원을 달성하는 등 독보적인 우위에 서 있는 상태다. 디스플레이 부문도 2016년 하반기부터 프리미엄급 플렉시블 OLED의 대규모 생산이 개시되며 기대감이 고조되고 있다. 주요사업 부문 중 어느 것 하나 비관적인 전망을 찾아보기 힘들다.

IM 부문은 지난해 갤럭시노트7의 실패를 만회하기 위한 새 모델이 연이어 대기중이다. 2일 처음 공개된 갤럭시A 시리즈는 이달중 출시된다. 아직 출시일이 확정되진 않았지만 1월 중 갤노트7의 발화원인을 발표한 직후 본격적으로 갤럭시S8의 생산·마케팅도 개시될 전망이다. 유종우 한국투자증권 연구원은 “삼성전자의 하이엔드 스마트폰 시장에서의 경쟁력이 계속 유지될 것”이라 전망했다.

반도체 부문의 지난 4분기 영업이익은 4조1000억원으로 예상된다. 사상 첫 4조원대 진입이다. 반도체는 지난해 스마트폰의 실책을 만회하는 효자 노릇을 톡톡히 해냈다. 올해도 3D NAND의 독보적인 경쟁력을 통해 시장 지배력을 높일 전망이다. 황민성 삼성증권 연구원은 “올해 메모리 반도체의 호황이 이어질 것”이라며 “삼성전자가 최대 수혜주가 될 것”이라 전망했다.

디스플레이 부문도 힘을 보탠다. 최도연 교보증권 연구원은 “플렉시블 OLED의 경우 삼성전자가 독보적인 경쟁력을 확보한 상태”라고 진단했다. 김영우 SK증권 연구원은 “삼성전자는 3D NAND와 플렉시블 OLED의 ‘IT 슈퍼사이클(초장기 호황)’을 동시에 누릴 수 있는 유일한 업체”라며 “디스플레이 부문만 최소 224조원의 영업이익이 가능하다”고 내다봤다.

이밖에도 지주회사 전환 등 지배구조 개선, 주주환원 정책 강화를 통한 벨류에이션 상승, 하만 인수 등 신사업 투자와 과감한 인수합병(M&A)도 올해 삼성전자의 주가 상승을 이끌 동력이 될 전망이다.

![[법원서 내집마련]‘올림픽 3대장’ 등 재건축 아파트 경..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/25d/20240425010014790_77_50.jpg?c=202404261840?1)