| Print | 0 | |

|

SPC삼립이 대규모 자기주식취득 신탁계약에 나섰다. 지난해 말 12년만에 자사주 매입에 나선 이후 올해까지 총 5차례에 걸친 자사주 취득이다. 지난 16일 SPC삼립은 100억원 규모의 자사주 신탁계약 체결을 결정했다고 공시했다. 지난해 100억원을 시작으로, 올해 들어서만 400억원 규모의 자사주를 추가 취득해 최근 넉달 동안에만 500억원의 돈을 자사주 매입에 쏟아부었다.

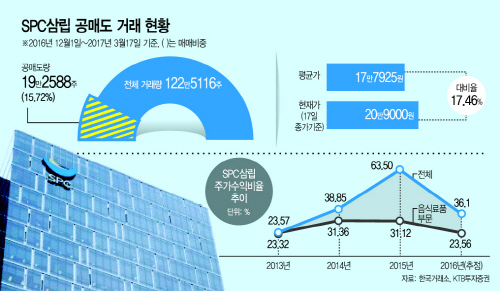

19일 자본시장연구원의 ‘공매도 규제 효과 분석 및 정책적 시사점’에 따르면 지난해 SPC삼립은 지난해 CJ대한통운(16.4%), 오리온(15.6%), 세아베스틸(14.7%), 삼성SDI(14.1%)에 이어 공매도 비중 13.9%를 기록해 공매도 거래 상위종목에 이름을 올렸다. 지난해 말부터 SPC삼립이 자사주 매입에 적극 나서기 시작한 것도 이같은 공매도 세력의 공격을 방어하기 위한 것으로 풀이된다. 지난해 12월부터 올해 3월 17일까지 유가증권시장의 공매도 추이를 살펴보면 개별기업 종목 중 SPC삼립은 15.7%의 매매비중을 기록해 11번째로 높았다. 지난 16일, 17일에는 전체 거래 중 공매도가 차지하는 비중이 각각 33.8%, 29.8%에 달했다.

‘주가 하락’에 베팅하는 공매도의 특징과는 달리 기업의 실적 자체는 양호하다. SPC삼립의 매출액은 2013년 1조662억원, 2014년 1조1076억원, 2015년 1조3738억원으로 꾸준히 늘고 있다. 영업이익도 2013년 359억원, 2014년 469억원, 2015년 569억원으로 증가 추세다. 지난해 연결기준 매출액은 전년대비 36.1% 증가한 1조8703억원이었고 영업이익은 전년대비 15.1% 늘어난 655억원이었다.

견조한 실적에도 SPC삼립에 공매도가 몰리는 데는 ‘고평가 논란’ 탓으로 분석된다. 지난해 식음료업종의 추정 평균 PER은 23.56배 수준으로, 코스피시장의 평균 PER가 10배가량임을 감안하면 높은 수준이다. 특히 2014년과 2015년 들어 식음료업종의 PER은 30배를 넘어가기도 했다.

SPC삼립 역시 고평가 논란에서 자유롭지 못하다. SPC삼립의 PER 추이를 보면 2013년 23.57배에서 2014년 38.85배로 올랐고 2015년 63.5배를 기록했다. 금융투자업계는 지난해 SPC삼립의 PER을 36배 수준으로 추정하는데, 이 역시 업종 평균보다 여전히 높은 수준이다. 식음료 업종이 전체적으로 높은 PER을 기록한 가운데, SPC삼립과 오리온 등에 공매도 세력이 몰리며 주 타깃에 됐다는 분석이다.

SPC삼립 관계자는 “수치만 보면 고평가됐다고 평가할 수 있지만, SPC삼립의 경우 그룹 내 유일한 상장사”라며 “파리바게뜨 등 유명 브랜드를 운영하는 SPC그룹의 대처투자처로서 시장의 관심을 받고 있다”고 말했다. 이 관계자는 “최근 연이은 자사주 매입은 공매도에 대응하기 위한 것이지만, 주가 안정과 주주가치 제고 방편으로도 이해해 달라고”고 덧붙였다.

![[포토]석촌호수에 온 ‘라프라스와 피카츄’](https://img.asiatoday.co.kr/webdata/content/2024y/04m/26d/20240426010015083_77_50.jpg?c=202404262250?1)

![[포토]라프라스 타고 석촌호수에 온 피카츄](https://img.asiatoday.co.kr/webdata/content/2024y/04m/26d/20240426010015100_77_50.jpg?c=202404262250?1)