| basic_2021 | 0 | |

|

| KakaoTalk_20230602_124736667 | 0 | |

|

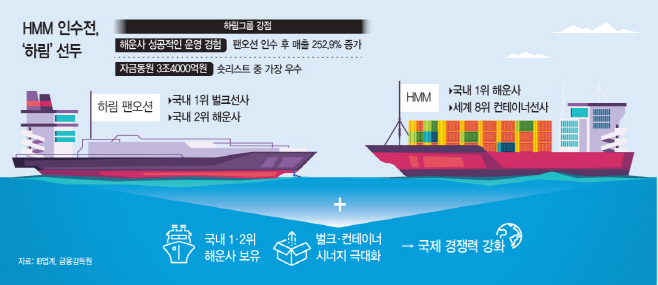

'경험'과 '자금 동원력' 등을 내세운 하림이 HMM 인수전에서 한발 앞섰다는 평가가 나온다.

하림은 '승자의 저주'에 빠질 것이라는 우려를 말끔히 불식하면서, 팬오션을 해운업계 국내 2위(매출 기준)에 올려놓는 등 적격인수후보(숏리스트) 가운데 유일하게 해운사 운영 경험을 보유하고 있다. 특히 팬오션과 HMM은 벌크와 컨테이너로 주력 분야가 각각 달라 인수 후 시너지를 극대화할 수 있다는 점도 돋보인다.

자금 동원 능력도 적격인수후보 가운데 상대적으로 높게 평가된다.

과거 팬오션전에 함께 참여했던 JKL파트너스와 컨소시엄 구성하고, 국내 주요 은행 및 증권사 들을 대주단으로 확보한 것으로 알려져 있다.

하림은 연결기준 현금성 자산 1조6500억원 외에 1조원 가량의 자산 유동화를 통해 약 2조6500억원을 안정적으로 마련할 수 있으며 재무적 투자자로 참여한 JKL이 6000~8000억원을 조달할 예정이어서 최대 3조4500억원 정도가 확보된 것으로 보인다. 숏리스트 가운데 LX는 2조2700억, 동원은 6300억원 정도로 알려져 있어 상대적으로 우위라는 평가다.

9일 IB업계에 따르면 지난달 4일 HMM 인수 숏리스트로 선정된 하림과 LX, 동원그룹은 HMM 인수를 위한 실사를 진행 중이다. 약 2개월간의 실사가 끝나면 다음 달 본입찰에서 우선협상대상자가 선정된다. 인수 과정이 계획대로 진행되면, HMM은 연내에 새 주인을 맞이하게 된다.

글로벌 벌크 해운사인 팬오션의 존재감이 하림을 HMM의 가장 유력한 인수 후보로 부각시키고 있다는게 업계의 공통된 시각이다.

하림은 2015년 국내 사모펀드(PEF) 운용사 JKL파트너스와 함께 컨소시엄을 구성, 회생절차를 밟고 있던 팬오션을 인수했다. 당시 하림그룹의 총자산은 4조원으로 팬오션 4조4000억원보다 작았으며, 이에 시장에서는 하림이 '승자의 저주'에 빠질 것이라는 논란이 존재했다.

하지만 하림은 보란 듯이 팬오션을 안정화시켰고 시장의 평가는 '신의 한 수'로 바뀌기도 했다. 인수당시인 2015년 1조8193억원이었던 팬오션의 매출은 2022년 6조4203억원으로 성장했다.

같은 기간 영업이익도 2294억원에서 7896억원으로 개선되는 등 국내 해운업계 2위, 벌크선 분야 1위의 지위를 공고히 했다. 인수 당시 조달했던 차입금 역시 2년 만에 모두 상환했다.

숏리스트 중 유일하게 해운사를 경영하고 있으며, 안정적으로 성장시키고 있는 하림의 경험은 인수전에서 가장 큰 플러스(+) 요인이 될 수밖에 없다.

팬오션과 HMM의 주력이 다른 점도 긍정적이다. 인수 후 시너지 극대화가 예상되기 때문이다.

팬오션은 벌크선, HMM은 컨테이너선이 주력이어서 인수된다면 좋은 경험은 나누고 약점은 상호보완하는 시너지를 기대할 수 있다. 실제 팬오션의 지난해 매출 비중은 벌크선 69%, 컨테이너 8%로 세계 8위 컨테이너 해운사 HMM가 합류한다면 힘이 배가된다.

HMM 역시 팬오션의 규모에는 미치지 못하지만 벌크선대를 운영하고 있으며, 벌크선 중심의 중견 해운사 폴라리스쉬핑에도 재무적투자자(FI)로 참여하는 등 벌크 부문 강화를 위한 행보를 보이고 있다.

HMM은 영구채를 주식으로 전환해 약 4억주(보통주 2억주 포함)를 매각할 예정인데 영구채 전환에 따라 발행주식 수는 최대 10억주에 이를 수 있다. 물량 희석에 따른 주식가치 하락으로 소액주주 등 투자자들의 불만을 사고 있는 가운데, 5일 종가 기준 시가총액은 7조6000여억에 이른다.

이 같은 HMM의 몸값으로 인해 우려가 커지고 있는 인수 적격후보자들의 자금조달 능력에서도 하림에 대한 평가는 좋은 편이다.

하림지주의 올 6월말 연결기준 현금성 자산은 1조6573억원이다. 하림은 유가증권 매각을 통한 자산 유동화 등을 통해 당장 1조원 이상을 추가적으로 조달할 수 있어 2조6500억원이 준비된 것으로 평가된다. 컨소시엄을 구성한 JKL파트너스가 6000억~8000억원을 조달할 경우 최대 3조4500억원이 확보되는 셈이다.

이는 시장에서 언급되고 있는 HMM의 인수금액에 못 미치는 수준이지만, 안정적인 인수금융 대주단을 확보한 상태여서 인수자금 조달에는 큰 무리가 없다는 평가다. 하림그룹의 대주단은 KB국민은행, 신한은행, 우리은행, 미래에셋증권, NH투자증권이다.

현금창출능력도 나쁘지 않다. 코로나19 효과가 반영됐다고 해도 기업의 현금창출력을 보여주는 지표인 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 2021년 1조2590억원, 2022년 1조7879억원을 기록하는 등 양호한 수준이다.

지난해말 기준 공정자산총액 17조원으로 재계순위 27위에 오른 그룹의 자산 규모도 원활한 자금확보 가능성을 키우고 있다.

IB업계 관계자는 "하림의 경우 구성된 대주단과 자체 현금창출능력 등을 고려했을 때 시장의 우려보다는 인수자금 확보가 원활하게 진행될 수 있다"면서 "추가 현금도 확보했다는 얘기도 나온다"라고 말했다.