| 한화 | 0 | |

|

한화그룹의 미래 먹거리인 태양광 사업이 기대만큼의 실적을 보여주지 못하고 있다. 중국을 제외한 최대 시장인 미국이 고율의 관세 부과를 결정했고, 중국 정부가 보조금 삭감에 나섰으며, 태양광 모듈 가격까지 하락하는 등 삼중고가 이어졌기 때문으로 풀이된다.

한화의 태양광 사업은 김승연 회장의 장남인 김동관 한화큐셀앤드첨단소재 전무가 총괄하고 있다. 경영권 승계가 유력한 김 전무의 업무능력이 태양광 사업을 통해 드러나는 상황이지만 당장 실적만으론 웃을 수 없는 형편이다.

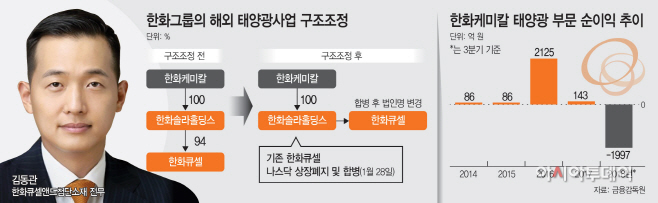

한화큐셀앤드첨단소재의 지분을 100% 보유한 모회사인 한화케미칼은 지난해 3분기 기준, 태양광 부문에서만 1997억원의 당기순손실에 그쳤다. 지난 2014, 2015년 연이어 86억원의 순이익을 올린 태양광 부문은 2016년 들어 2125억원의 순이익을 기록하면서 본 궤도에 올랐다는 평가를 받았다. 하지만 2017년 들어 143억으로 순익 규모가 쪼그라들었고, 글로벌 시장 상황이 악화되며 지난해 3분기 들어선 적자로 전환됐다.

부진한 실적은 그룹의 태양광 사업계통 구조조정으로 이어졌다. 해외 태양광 사업 주력 기업인 한화큐셀(Hanwha Q CELLS Co., Ltd.)의 나스닥 상장폐지 및 모회사와의 합병이 대표적이다. 30일 금융감독원에 따르면 한화케미칼은 한화큐셀의 유상증자 계획을 철회한다고 밝혔다. 앞서 지난해 10월 한화큐셀은 나스닥에서 자진 상장폐지를 결정했고, 이에 따라 2015년 무렵 공시했던 유상증자도 없던 일이 돼버렸다. 한화큐셀은 지난해 9월말 기준 셀 4.5GW와 모듈 4.5GW의 생산규모를 보유한 세계 최대 태양광 업체 중 하나다.

글로벌 주요 시장인 미국 나스닥에 입성했던 한화큐셀의 자진 상장폐지는 애초 유통주식 수가 6%에 불과해 상장 유지의 실효성이 떨어진다는 현실적 판단이 주요 배경으로 작용했다. 다만 이 과정에서 기대에 미치지 못한 사업 성과도 주요인으로 작용했다는 평가다. 이에 대해 한화케미칼 관계자는 “태양광 사업이 예상보다 좋지 못해 시장에서 파이낸싱(자본조달)이 쉽지 않은 상황이었다”고 밝혔다. 모회사 지분율이 94%에 달해 유통주식 수가 소량인데 비해 상장유지 비용이 과도하게 든 것도 자진 상폐 결정을 내리게 된 배경이다.

상폐된 한화큐셀은 한화솔라홀딩스와 합병 절차를 밟는다. 한화솔라홀딩스는 이미 한화큐셀의 지분 94%를 보유한 지주사로, 남은 6%의 한화큐셀 지분을 인수한다. 합병 후 존속법인은 한화큐셀로 사업자명 변경이 진행될 예정이다. 한화솔라홀딩스는 한화케미칼이 지분 100%를 보유중인 회사로, 한화큐셀앤드첨단소재가 국내 태양광 사업을, 한화솔라홀딩스가 해외 사업을 맡는 구조다. 한화큐셀앤드첨단소재와 한화솔라홀딩스는 모두 한화케미칼의 자회사이지만 국내와 해외로 나뉘어 독립적인 사업을 영위하고 있고 지분관계도 없다.

다만 금융투자업계는 한화케미칼의 태양광 사업이 올해부터 본 궤도에 오를 거란 전망이 우세하다. 백영찬 KB증권 연구원은 올해 한화케미칼의 태양광사업 매출액과 영업이익을 3조8215억원, 988억원으로 예상했다. 지난해 대비 각각 14.2%, 178% 증가한 수치다. 백 연구원은 실적 호전 전망에 대해 한화큐셀코리아 지분인수에 따른 지분법이익 증가, 웨이퍼 가격하락에 따른 수익성 개선, 글로벌 태양광 설치수요 증가 등을 들었다.

![[포토] 대화 나누는 오세훈 서울시장-오세철 삼성물산 대..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/26d/20240426010015293_77_50.jpg?c=202404270650?1)

![[르포] 앞으로 대세 될 ‘피클볼’…“쉬운데 역동적이라고..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/26d/20240426010015289_77_50.jpg?c=202404270650?1)