| Print | 1 | |

|

SK D&D가 상장한지 채 1년도 되지 않아 자회사 ‘비앤엠개발’ 기업공개(IPO) 추진을 검토하고 있어 그 배경에 재계의 이목이 집중되고 있다.

SK D&D의 몸집을 키워 최창원 SK케미칼 부회장의 보유 지분 가치를 끌어올리기 위한 사전 작업이라는 분석이다. SK D&D는 최 부회장이 24%의 지분을 보유하고 있는 계열사다. 향후 지배구조 개편에 활용될 ‘실탄’ 창고로 평가받는 곳이기도 하다.

재계 안팎에서는 최 부회장이 SK D&D 지분을 매각한 후 이 대금으로 계열 분리를 진행할 것으로 관측하고 있다. 최 부회장이 계열 분리에 성공하기 위해서는 지주회사 격인 SK케미칼에 대한 지배력을 강화해야 하는데, 현재 최 부회장의 지분율은 15.28%로 낮은 상황이다.

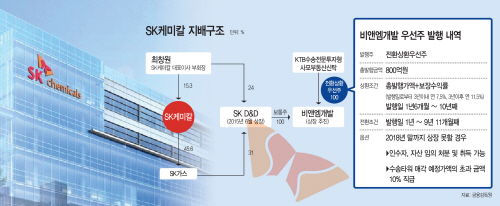

15일 금융투자업계에 따르면 비앤엠개발은 IPO를 추진 중이다. 비앤엠개발은 비주거용 부동산 개발 회사로, SK D&D가 지분 76%를 보유하고 있다. 현재 서울 종로구 수송타워 개발 사업을 진행 중이다.

비앤엠개발은 2018년 말까지의 상장을 전제로, 800억원 규모의 전환상환우선주(RCPS)를 발행한 바 있다. 제3자 배정방식의 유상증자로, 인수자는 ‘KTB수송전문투자형사모부동산신탁’이다.

RCPS는 전환권과 상환권을 모두 보유한 우선주로, 상장 후 보통주로 전환할 수도 있는 것이 특징이다. 보통 사모펀드와 벤처캐피탈이 IPO를 앞둔 비상장사에 투자할 때 선호하는 방식으로 상장을 통한 자금 회수가 원활하지 않을 경우 원금과 이자를 상환받을 수 있다.

만약 비앤엠개발이 3년 내 상장하지 못할 경우 SK D&D의 재무 부담은 가중될 전망이다. 기간 내 상장하지 못할 경우 연 복리 11.5%의 이율을 더한 금액을 상환한다는 풋옵션을 보장했기 때문이다. 또 수송타워 매각 예상가액 초과분의 10%도 추가로 지급해야 한다.

SK D&D 관계자는 “지난해 12월 RCPS를 발행하면서 투자자 유치를 위해 논의한 부분”이라며 “아직 상장 방식 및 시기에 대한 구체적인 계획은 없다”고 밝혔다.

전문가들은 SK D&D의 수혜가 기대된다는 점에서 비앤엠개발의 투자 매력도는 높다고 분석한다. 비앤엠개발은 SK D&D와의 사업 연관성이 높은 부동산 개발 업무를 맡고 있어 안정적인 수익 창출이 가능할 전망이다.

모회사인 SK D&D의 가치도 높아질 것으로 보인다. 자회사 상장을 통해 자산가치 재평가, 신규 투자 프로젝트 강화, 재무건전성 개선, 신성장동력 마련 등을 기대할 수 있다.

전문가들은 자회사 상장은 SK D&D의 지분 가치를 최대치로 끌어올리기 위한 복안일 가능성이 높다고 분석한다.

최 부회장이 갖고 있는 SK D&D 지분은 향후 계열 분리를 위한 실탄으로 활용할 수 있기 때문이다. SK D&D의 최대 주주는 SK가스(지분율 30.97%)로, 최 부회장 지분을 매각해도 지배구조(‘최 부회장→SK케미칼→SK가스→SK D&D)상 문제는 없다.

익명을 요구한 증권사 애널리스트는 “SK D&D가 맡고 있는 부동산개발업과 비앤엠개발이 운영 중인 사업의 차이점이 전혀 없다. 같은 사업을 맡고 있는데 프로젝트의 운영주체만 다를 뿐”이라며 “사업의 수직계열화를 위한 상장이라기보다는 사실상 자금 유입을 위한 상장일 가능성이 높다”고 설명했다.

이어 “만약 비앤엠개발이 상장한다면, 사업 부문을 인수하거나 다수의 부동산 개발 프로젝트를 통해 몸집을 키운 뒤 상장에 나설 것”이라고 덧붙였다.

![[포토] 지역 발전 위한 간담회 가진 함평군의회](https://img.asiatoday.co.kr/webdata/content/2024y/05m/03d/20240503010001740_77_50.jpg?c=202405040020?1)