얇아진 주머니에 보험 해약 는다…해지환급금 ↑

-

기사승인 2019. 06. 25. 06:00

|

얇아진 주머니 사정에 보험을 만기 전에 해지하는 사람들이 늘고 있다. 지난해 생명·손해보험사의 해지환급금 규모가 전년 대비 10% 이상 증가했다. 해지환급금은 가입자가 중도에 보험을 해약할 때 보험사로부터 운영비 및 해약공제액 등을 제하고 돌려받는 금액을 말한다. 중도 해지 시 손해를 보는데도 보험을 깨는 이들이 늘어나는 건 그만큼 보험료 납입에 부담을 느끼는 가구가 많다는 뜻이다. 이런 상황이 지속될 경우 보험사 입장에선 실적 악화가 불가피하다는 우려가 나온다.

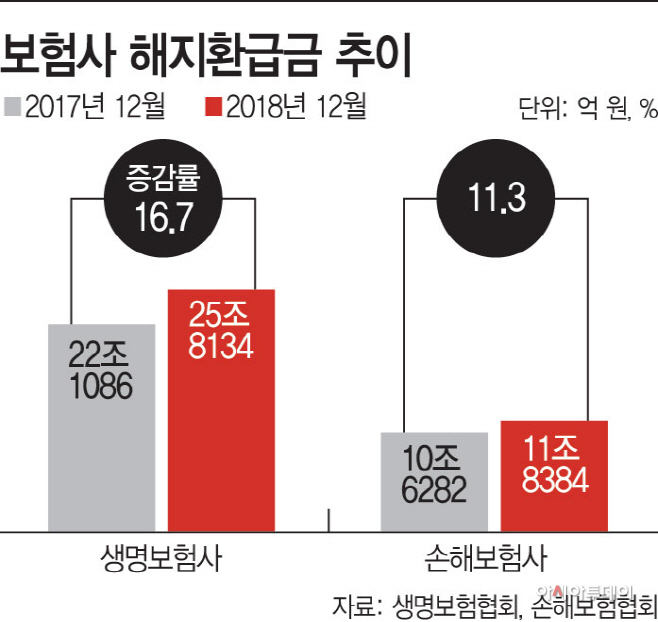

24일 생명·손해보험협회 통계 자료에 따르면, 24개 생명보험사의 연간 누적 기준 생명보험 해지환급금 금액은 2017년 말 22조1086억원에서 2018년 말 25조8134억원으로 16.7% 증가했다. 같은 기간 해약건수는 465만2913건에서 499만1437건으로 7.2% 늘었다.

올 들어서도 해지환급금 금액은 지난해와 비슷한 증가세를 보이고 있다. 1월 2조4034억원, 2월 4조4463억원, 3월 6조8061억원을 기록했다.

손해보험사의 연간 누적 기준 장기해약 환급금 금액 역시 증가했다. 2017년 말 10조6282억원에서 지난해 말 11조8384억원으로 11.3% 늘었다. 올해 2월 말 기준 장기해약 환급금 금액은 2조1283억원으로 전년 동기(1조9104억원)에 비해 11.4% 증가했다.

통상 해지환급금 상승은 경제 불황 지표로 해석된다. 손실을 감수하면서도 보험료를 깬다는 것은 가입자의 경제상황이 나빠졌다는 뜻이기 때문이다. 실제 보험연구원이 발표한 자료를 보면 가계 경제 불황이 장기화하면서 가계 구매력을 나타내는 실질 가처분소득 증가율이 올해 1분기 -1.0%를 기록했다. 10개 분기 중 9개 분기에서 마이너스 성장률을 찍었다. 가계 구매력이 낮아지면 소비와 저축 여력이 감소한다.

이와 관련해 지난해 12월 생명보험협회가 발표한 ‘제15차 생명보험 성향조사 결과’에 따르면 소비자들이 보험 계약을 해지하는 가장 큰 이유로 ‘보험료 납입의 어려움(35.6%)’ ‘납입 기간이 너무 길어서(32.6%)’ 등을 꼽았다.

은행 대출 규제로 문턱이 높아지자 이자가 비싼 보험약관대출 잔액 역시 늘었다. 올 1분기 기준 보험 약관 대출 잔액은 63조6000억원으로 전년 동기(59조6000억원) 대비 6.8% 증가했다. 보험약관대출은 고객이 보험 해지 후 돌려 받을 수 있는 해지환급금의 60~95% 범위에서 대출을 받을 수 있는 제도다. 계약자 입장에선 대출 심사 절차 없이 이용할 수 있어 통상 경기가 좋지 않을 때 수요가 는다. 금리는 평균 연 4~9%로 높은 편이다.

전문가들은 보험사들이 해약률 등 리스크 관리에 선제적으로 대응해야 한다고 조언한다. 보험연구원 이태열 선임연구위원은 “가계의 구매력 하락은 소비와 저축 여력의 감소를 의미하기 때문에 최종 소비재 및 서비스 산업과 더불어 금융 산업에도 부정적인 영향을 미칠 수밖에 없다”고 분석했다.

소비자들 역시 보험 가입과 해지 시 신중을 기해야 한다. 보험업계 관계자는 “보험 가입 전에 상품설명서의 ‘해지환급금 예시 표’를 확인하고, 자신의 현재 소득뿐 아니라 향후 시간 경과에 따른 보험료 납입 여건들을 미리 고려해서 상품을 선택하는 게 좋다”고 말했다.

댓글

많이 본 뉴스

연예가 핫 뉴스

![[포토] 대화 나누는 오세훈 서울시장-오세철 삼성물산 대..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/26d/20240426010015293_77_50.jpg?c=202404270740?1)

![[르포] 앞으로 대세 될 ‘피클볼’…“쉬운데 역동적이라고..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/26d/20240426010015289_77_50.jpg?c=202404270740?1)

오늘의 주요뉴스

- 정종환 전 장관 별세…4대강 사업 이끈 교통행정 전문가

- 尹대통령·이재명, 29일 오후 2시 대통령실서 영수회담

- 정부 “의대 교수 사직서 제출 소수…수리 예정 없어”

- 尹, 공수처장 후보자에 판사 출신 오동운 변호사 지명

- ‘친윤’ 이철규 원내대표 도전설에 뒤숭숭한 국민의힘

- 검찰 “이화영 측, 무고성 검사 고발로 사법시스템 공격”

- 우리카드, 가맹점 대표자 개인정보 7만5000건 유출

- “이러다 월드컵 못 간다”…축협·정몽규 향한 비난 봇물

- 기아, 1분기 영업익 3조4257억원…역대 최대 분기 실적

- 與, ‘총선 백서 TF’ 구성…수도권 낙선인 등 17인 참여

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved