'불완전 지주회사' 최대 약점 털어내기

최 회장 지분손실 최소화...지배력 강화

최 회장 지분손실 최소화...지배력 강화

|

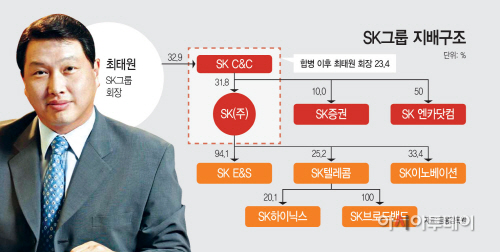

20일 SK그룹은 SK C&C와 SK㈜가 보통주 1대 0.7367839, 우선주 1대 1.1102438의 비율로 합병된다고 밝혔다. SK㈜의 보통주(액면금액 5000원) 1주당 SK C&C 보통주(액면금액 200원) 0.7367839주를 교부하는 방식이다. 양사는 6월 26일 임시 주주총회를 거쳐 합병 승인 이후 8월 1일 합병을 마무리 한다는 방침이다. 새롭게 출범하는 지주사는 ‘SK 주식회사(가칭)’로 정보통신기술(ICT)을 영위하는 사업지주사 체제로 탈바꿈 하게 된다.

이번 합병으로 최 회장은 2007년 지주사 체제 전환 이후 지속적으로 지적받던 지배구조의 문제점을 해결할 수 있게 됐다. 지금까지 ‘최 회장→SK C&C→SK㈜→계열사’로 이어지던 지배구조 역시 ‘최 회장 -합병회사-사업자회사’로 단순화 됐다.

최 회장은 지난해 말 기준으로 SK C&C 보통주 32.92%(1646만주)의 지분율을 보였지만 이번 합병으로 지분율은 23.4%로 낮아질 전망이다. 최 회장의 여동생 최기원 SK행복나눔재단 이사장의 지분율도 기존 10.5%에서 7.5%로 3%포인트 하락해 두 사람의 총 지분율은 43.42%에서 30.9%로 변경된다.

그동안 SK그룹은 지주사는 SK㈜이지만 실질적인 지주사 역할은 SK㈜의 지분 31.82%를 보유한 SK C&C가 담당해 왔고 이런 구조는 최 회장이 SK㈜의 지분 0.02%로 그룹 전체의 지배력을 유지할 수 있게 해줬다.

2007년 지주사체제로 전환한 SK그룹이지만 지주사인 SK㈜가 최 회장이 최대주주로 있는 SK C&C에게 지배받는 ‘옥상옥’ 형태의 불완전한 구조는 최 회장이 해결해야 할 가장 큰 고민 거리였다.

공정거래위원회의 일감몰아주기 제재에 대한 부담을 줄이고 그룹 지배력 강화를 위해 SK C&C와 SK㈜의 관계를 정리할 필요성이 있었지만 합병시 발생할 최 회장의 지분율 하락은 경영권 확보차원에서 변수가 될 수 있어 지배구조 재편에 걸림돌이 돼 왔다.

SK그룹은 최 회장의 경영권 약화를 최소화 하면서 효율적인 그룹 지배구조 체제를 만들기 위해 공들여 왔다. 2009년 SK C&C를 상장해 지분가치를 높여 SK㈜와의 합병시 최 회장의 지분율 하락을 최소화 하는 전략을 추진했다.

상장 당시 1조7800억원이던 SK C&C 시가총액은 지난해 5월말 8조2800억원으로 커졌고 20일 종가기준으로 11조5800억원을 기록했다. 6년여 만에 10배 이상 덩치가 커진 샘이다. 반면 SK㈜는 2009년 4조3700억원이던 시가총액이 지난해 5월말 8조6400억원, 이날 종가기준으로 8조1700억원으로 답보상태다.

그 동안 양사의 시가총액 변화가 확연히 나타나면서 재계에서는 SK C&C가 SK㈜를 흡수합병할 수 있는 환경이 마련됐다는 평가를 내려왔다.

이와 함께 이날 합병에서도 최 회장의 지분율 하락을 최대한 막는 노력이 포함됐다. SK C&C는 이번 합병과정에서 보유하고 있던 자사주 600만주를 오는 27일자로 전량 소각하기로 결정했다. 이는 현재 발행주식 5000만주 중 12%에 달하는 규모다. 이와 함께 SK㈜가 보유하고 있는 자사주에 대해서는 신주 발행을 하지 않는다. 이런 작업을 통해 새로 설립되는 SK주식회사의 발행 신주는 1500만주 가량 줄어든 7090만주가 될 전망이다. 결국 유통주식이 줄어들면서 최 회장의 지분율 감소를 최소화 할 수 있게 됐다.

공정위의 일감몰아주기 제재에 대한 부담이 있지만 SK C&C가 그룹 계열사들의 전산업무를 담당하고 있다는 점에서 예외사항으로 인정 받을 수 있다는 점도 최 회장을 비롯한 총수 일가의 지분율이 30%를 넘는 것이 큰 부담은 안됐을 것이라는 관측이다.

한편 이번 합병에 대해 SK그룹은 “불확실한 경영환경 악화 속에서 그동안 지적 받아 왔던 옥상옥 지배구조 이슈 해결을 더 이상 미룰 수가 없었다”며 “이에 가장 친 시장적인 방법으로 제시된 SK㈜와 SKC&C의 합병을 선택하게 된 것”이라고 설명했다.

이어 “지난해 SK하이닉스를 제외하고는 SK그룹의 매출과 수익이 역성장한 초유의 상황에서 더 이상은 물러날 곳이 없다는 판단 아래 지배구조의 정점에 있는 두 회사의 합병이라는 초강수 혁신안을 선택한 것‘이라고 덧붙였다.

이번 합병회사는 SK C&C의 적극적인 신규사업 개발 및 글로벌 진출 역량과 SK㈜가 보유한 인적·물적 역량 및 포트폴리오 관리 역량이 결합될 뿐 아니라, 사업자 회사들의 글로벌 네트웍을 통한 해외 진출 등 시너지 창출이 가능할 것으로 기대하고 있다.

이와 함께 ICT 사업이 크게 확대 됨에 따라 청년 일자리 창출 등 국가경제에도 크게 기여할 것으로 보고 있다. 실제로 SK C&C 인력규모가 2005년말 2019명에서 2010년 3451명, 작년 말에는 4063명으로 크게 증가하고 있고, 협력업체도 2005년 459개에서 지난해 말 618개로 크게 늘었다.