|

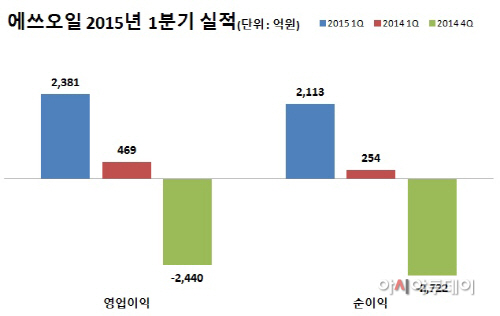

이는 전분기 대비 매출은 30.2% 줄어든 수준이지만 영업이익과 순이익은 흑자전환 한 수치다. 지난해 4분기 에쓰오일은 2440억원과 2722억원의 영업손실과 순손실을 기록했었다. 지난해 1분기 영업이익(469억원)과 순이익(254억원)과 비교해서는 407%와 733% 증가한 수준이다.

국제 유가 하락과 2분기 정기보수를 앞둔 재고 비축 등의 영향으로 판매물량이 감소해 매출이 줄었지만 저유가로 인한 수요증가와 정제마진 강세에 힘입어 영업이익 흑자전환을 이뤘다는 것이 에쓰오일 측 설명이다.

에쓰오일 관계자는 “정유 및 윤활기유의 최대 가동률을 유지하고, 고부가가치 제품의 생산을 극대화하는 노력으로 영업이익률은 2012년 3분기(6.1%) 이후 가장 높은 5.4%를 달성했다”고 설명했다.

정유사업부문은 전 세계적인 수요 증가를 바탕으로 지난 6년새 최고수준(싱가포르 복합정제마진 6달러/배럴)까지 마진이 급등해 1190억원의 영업이익을 올리며 2013년 2분기 이후 8분기만에 흑자 전환했다.

석유화학부문은 역내 수급 불균형으로 파라자일렌·벤젠 등의 마진이 하락했으나 지난해 4분기 발생한 재고 관련 손실의 영향이 줄어 영업이익은 62.7% 증가한 461억원을 기록했고 영업이익률도 3.7%에서 8.7%로 상승했다.

유가 하락의 영향으로 윤활기유 제품의 가격이 하락해 스프레드가 약화된 윤활기유부문은 전기 대비 가동률 증가로 판매량이 증가해 전기(652억원)에 비해 영업이익이 11.8% 늘었다.

이런 실적 호조세는 2분기에도 유지될 것으로 예상되고 있다.

에쓰오일 관계자는 “정유부문은 난방유 수요 감소로 역내 정유제품 수요가 축소될 전망이지만 아시아 지역 정유사들의 대규모 정기보수로 인한 시설 가동 중단 및 호주 등의 노후 설비 폐쇄가 수급의 균형을 맞추는데 영향을 미쳐 정제마진이 양호한 수준을 유지할 것으로 예상된다”고 설명했다.

이어 “석유화학부문은 PX의 설비증설 규모는 작은 반면 폭발사고가 일어난 중국 PX 공장의 가동 중단이 지속돼 공급 과잉 현상이 완화되고, 한편으로는 1분기 중 완공된 고순도 테레프탈산(PTA) 신규 공장들이 가동됨에 따라 완만한 수요 증가가 예상돼 시황이 개선될 것”이라며 “윤활기유 부문도 제품 가격이 안정을 찾아가고 있고 고품질 윤활기유에 대한 수요 성장이 설비 증설에 따른 공급 증가를 상쇄시킬 것으로 보여 양호한 수준의 마진이 지속될 것”이라고 덧붙였다.