|

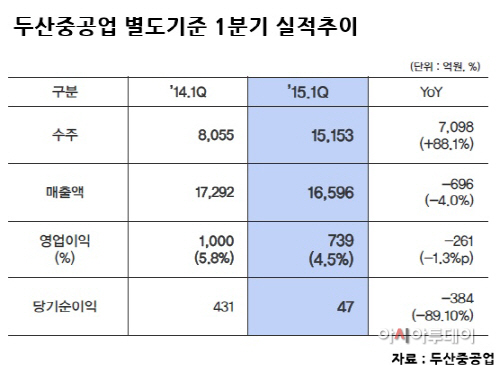

두산중공업의 별도기준 매출은 1조7292억원을 기록해던 지난해 1분기 대비 696억원이 줄어든 1조6596억원을 기록했다. 영업이익도 739억원으로 전년동기 대비 261억원이 감소했고 영업이익률은 5.8%에서 4.5%로 하락했다. 특히 당기순이익은 431억원에서 47억원으로 89%이상 급감했다.

두산중공업은 매출 하락에 대해 “해외 대형 EPC 프로젝트(몽중2·라이푸르 등) 종료가 임박함에 따라 나타난 현상으로 지난해 말부터 이어진 응이손·송하우 등 대형 수주 성과를 감안하면 하반기 이후 증가세 전환 가능할 것”이라고 설명했다.

영업이익의 경우 매출 감소와 미국 원자력 프로젝트가 종료됨에 따라 감소세를 보였다. 해외 자회자들이 264억원의 영업손실을 기록한 것도 한 요인이 됐다. 해외 자회사들이 지난해 1분기 기록한 307억원의 손실보다는 적자폭을 줄였지만 여전히 수익성 개선되지 않고 있는 상황이다.

특히 최근 진행되고 있는 그룹 구조조정비용이 반영된 것도 연결 영업이익 하락에 영향을 미쳤다. 두산중공업 관계자는 “중공업 매출 감소와 두산인프라코어의 구조조정비용이 292억원 발생하면서 전년동기 대비 영업이익이 감소했다”고 설명했다.

한편, 수주실적은 초초임계압 민자 석탄화력발전 BTG패키지 및 화성동탄 EPC 수주 등으로 지난해 1분기 보다 88.1% 증가한 1조5153억원을 기록했다. 특히 4월 중 수주한 베트남 송하우 프로젝트를 반영할 경우 약 2조5000억원 수준에 달하게 된다.

송하우프로젝트는 베트남 최대 규모(5.2GW)로 계획된 발전소 지구에 들어서는 프로젝트로 9758억원 규모다. 오는 7월부터 공사를 시작해 2019년 11월 마무리 될 예정이다.

두산중공업은 최근 5년간 베트남 지역에서 약 6조원의 수주를 달성했다. 두산중공업은 향후 성장이 기대되는 베트남 지역 내에서 지속적인 수주 기회 확보 및 사업 확대를 추진 할 계획이다.

올해 연간 수주는 이미 수주가 진행된 2조5000억원, Recurring 3조8000억원을 비롯해 현재 계약을 추진 중인 프로젝트 등으로 최소 8조원이 확보된 상태다. 수주 추진 중인 PJTs와 Back-up PJTs를 감안하면 연간수주목표 9조3000억원을 달성은 무난할 전망이다. 현재 두산중공업의 수주잔고는 올해 예상 매출의 2.5배 수준인 16조3035억원 수준이다.