태양광 발전사업 등 신재생에너지 집중 전략 기대...안정적인 사업성과를 얼마나 빨리 내는가가 관건

글로벌 경쟁사들 발전사업 진출속도 내고 있는 점은 리스크를 키운다는 지적도

글로벌 경쟁사들 발전사업 진출속도 내고 있는 점은 리스크를 키운다는 지적도

|

다만 OCI가 집중할 예정인 태양광 발전 시장이 얼마나 빨리 성장하는가에 따라 알짜 계열사인 OCI머티리얼즈의 매각 결정에 대한 평가도 달라질 것이란 관측이다.

1일 국제에너지기구(IEA)에 따르면 태양광 발전은 2050년 전체 발전량 중 차지하는 비중이 26%까지 올라 갈 것으로 예상되고 있다. 특히 태양광 시장 자체는 2020년까지 연평균 10% 이상의 성장세를 보일 전망이다.

중국의 과잉공급 여파로 시장이 급격히 위축됐던 상황에서도 태양광 발전 설비의 신규 설치량은 2007년 2.8GW에서 2014년 44GW로 약 16배나 늘어나며 꾸준한 성장세를 보여왔다. 올해는 57GW 발전소 건설이 진행되면서 지난해 대비 약 30% 증가할 것으로 예상되고 있다.

이런 분위기에 맞춰 OCI 역시 태양광 발전 사업에 공을 들이고 있다. 2011년 미국 태양광 발전시장에 진출해 400㎿ 규모의 알라모프로젝트(Alamo Project)를 수주한 이후 현재까지 1~5호기 매각을 완료했고, 내년까지 6~7호기를 완공한다는 계획이다. 중국에서도 2.5㎿급 분산형 태양광발전소를 착공한 것을 비롯해 인도와 아프리카 등에도 태양광 발전소를 건설할 계획이다.

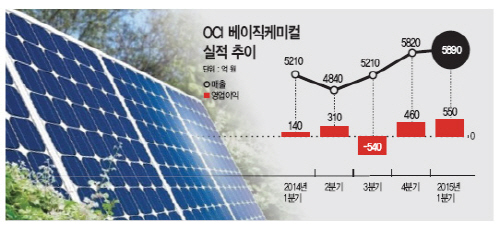

그동안 OCI는 매출의 중요한 부분을 차지하던 폴리실리콘 등 베이직케미컬 사업에서 어려움을 겪어 왔다. 세계적으로 태양광 발전 수요가 증가하고 있지만 폴리실리콘·모듈 등 태양광 발전과 연관된 업스트림 분야의 공급과잉이 해소되지 않았기 때문이다. 현재 공급과잉 부분이 다소 완화되고 있지만 이를 통한 눈에 띄는 수익성 개선은 기대하기 힘들다는 것이 업계의 중론이다.

그럼에도 수요가 늘어나는 폴리실리콘 생산의 효율성을 높이기 위해 OCI는 군산공장 1만톤 증설 공사(P3.9 디보틀네킹)를 진행했다. 이 증설 작업으로 OCI는 5만2000톤의 폴리실리콘 생산과 함께 10%수준의 원가절감 효과를 기대할 수 있게 된 상태다.

수익성이 좋던 OCI머티리얼즈의 매각도 태양광 발전 사업에 집중하기 위해 진행된 부분이다. OCI머티리얼즈는 올해 영업이익이 지난해 대비 280% 이상 증가한 1016억원 수준으로 기록할 것으로 예상되고 있다. 내년에도 실적 성장세를 이어 약 1400억원의 영업이익을 낼 것으로 관측되는 등 앞으로 OCI의 성장세는 긍정적이란 평가가 우세한 상황이다.

다만 업계는 태양광 발전 시장에서 얼마나 빠른 시간에 수익을 확보하는가에 따라 이번 매각에 대한 평가가 달라질 것으로 보고 있다. 만약 태양광 발전사업에서 빠른 수익 확보가 이뤄지지 않을 경우 삼성전자와 SK하이닉스 등 반도체 산업 자체가 좋은 실적을 내면서 반도체용 특수가스(NF3) 세계 1위 업체인 OCI머티리얼즈가 만들어내는 수익성을 버렸다는 질타를 받을 수 있다는 것이다.

업계 관계자는 “ 태양광 발전 사업의 경우 안정화만 된다면 수익성을 크게 기대할 수 있지만 현재 한화큐셀을 비롯해 글로벌 태양광 업체들의 진출이 속도를 내고 있는 상황을 어떻게 대처할 것인지가 관건”이라며 “ESS 역시 LG화학·삼성SDI 등의 기존 배터리 업체들이 이미 시장을 주도하고 있는 것도 부담”이라고 설명했다.

이어 “알라모 프로젝트가 나름 성과를 내며 기대를 높이고 있지만 향후 추가적인 사업들이 성과를 내지 못할 경우 OCI머티리얼즈 매각에 대한 후폭풍도 있을 수 있다”고 덧붙였다.