유동비율 당좌비율 100% 미만...현금성자산 및 이익잉여금 600억원도 안돼

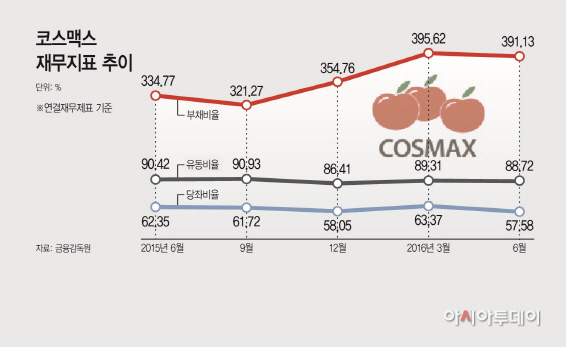

390%가 넘는 부채비율과 1000억원이 넘는 매입채무는 장기적 부담 될 수도

390%가 넘는 부채비율과 1000억원이 넘는 매입채무는 장기적 부담 될 수도

|

지난해 5000억원이 넘는 매출을 기록한 것과 달리 1000억원이 넘는 매입채무와 100%도 되지 않는 유동비율·당좌비율은 향후 적지 않은 부담으로 작용할 수 있어서다.

5일 금융감독원에 따르면 코스맥스의 유동비율과 당좌비율은 2분기(연결재무제표기준) 88.7%와 57.6%에 그쳤다. 부채비율도 2분기 기준 391.1%로 지난해 같은 기간(334.8%)에 비해 56.4%포인트 높아졌다.

코스맥스와 경쟁을 벌이고 있는 한국콜마는 같은 기간 유동비율과 당좌비율이 각각 155.8%와 115.8%, 부채비율은 64.1%로 상대적으로 양호하다.

유동비율과 당좌비율은 기업의 지급능력을 보여주는 지표다. 일반적으로 유동비율은 200%이상, 당좌비율은 100%이상을 이상적인 수준으로 평가한다.

매입채무 증가세도 부담이다. 지난해 2분기 745억원이던 매입채무는 지난 2분기 1103억원으로 47.9% 증가했다. 반면 매출채권은 1306억원에서 1583억원으로 21.2% 증가하는데 그쳤다. 받을 것보다 갚아야 할 외상 값이 더 많다는 의미다.

현재 코스맥스의 현금성자산과 이익잉여금은 144억원과 433억원에 그치고 있고, 유동자산 2991억원 중 714억원 상당의 유형자산은 금융권에 담보로 잡혀 있다.

여기에 재고자산중 폐기되는 재고자산도 관리해야 할 부분이다. 올해 상반기 기준 코스맥스의 재고자산은 1052억원으로 이 중 폐기된 재고자산(25억원)의 비율은 2.4%였다. 이는 지난해 같은 기간 비중 0.9%보다 상승한 것이다. 또 계열사에 대한 지급보증 규모도 2170억원에 이른다.

일단 시장에서는 코스맥스가 이번 티몰 입점으로 중국내 사업을 공고히 하는 계기가 될 것으로 평가하고 있다. 이에 지난해 539억원의 영업이익을 기록한 중국사업은 올해 650억원으로, 국내본사 영업이익 전망치(약 420억원)를 넘어설 것이란 전망도 나온다.

하지만 코스맥스 사업 전체로 볼 때, 미국과 인도네시아 사업의 적자 영향으로 3분기 영업이익률과 순이익률이 각각 직전분기 대비 1.6%포인트와 0.8%포인트 하락한 7.6%와 4.5% 수준에 그칠 것이란 전망이다.

영업을 통한 현금창출력을 판단하는 영업 현금흐름이 2014년 12억원에서 지난해 마이너스(-) 65억원, 올해 -95억원 수준으로 악화될 수 있다는 관측도 있다.

업계 관계자는 “코스맥스의 중국시장 공략은 가시적인 성과를 내고 있지만 재무안정성 관리가 필요해 보인다”며 “현금유동화 능력이 불안한 수준은 아니지만 자칫 관리가 미흡할 경우 사업 전반에 부담으로 작용할 수도 있다”고 지적했다.