연간매출 및 영업이익은 증가...영업이익 증가폭 적어 영업이익률 7.9%→7.6%

자회사 사업초기비용 및 생산 인프라구축 비용↑

별도기준 매출 7.5%, 영업이익 33.7% 증가

자회사 사업초기비용 및 생산 인프라구축 비용↑

별도기준 매출 7.5%, 영업이익 33.7% 증가

|

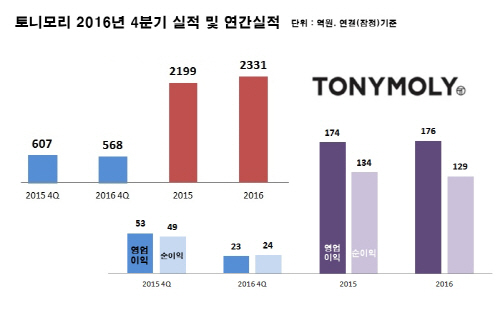

16일 토니모리는 지난해 4분기 연결재무제표 기준 잠정영업이익이 22억6700만원을 기록해 2015년 4분기 53억1400만원 대비 57.3% 감소했다고 밝혔다. 매출도 같은 기간 607억원에서 568억원으로 6% 넘게 줄었고, 순이익 또한 50.7% 감소한 24억원에 그쳤다.

연간 누적 실적은 매출 2331억원, 영업이익 176억원을 기록해 전년대비 각각 6%, 1.2% 증가했다. 하지만 매출 증가세 보다 이익 증가세가 낮게 나오면서 영업이익률은 7.9%에서 7.6%로 하락했다. 순이익의 경우 129억원으로 2015년 134억원 보다 4% 감소해 순이익률은 6.1%에서 5.5%로 떨어졌다.

이런 실적은 세계적인 경기침체와 내수 악화, 중국 사드 리스크 등의 영향을 받은 것으로 풀이된다. 여기에 자회사들에서 발생한 초기비용과 판매 및 생산 인프라구축에 따른 비용증가가 한 원인이 됐다는 것이 토니모리 측 설명이다.

토니모리 관계자는 “2016년 실적은 자회사들의 초기 적자로 인하여 별도기준으로는 우수했지만 연결기준으로는 다소 저조했다”며 “올해는 20%대 매출성장과 자회사들의 적자규모가 대폭 줄어들 것으로 예상되어 높은 수준으로 수익성이 개선될 것”이라고 말했다.

실제 자회사 실적을 제외한 별도기준 매출은 2365억원, 영업이익은 242억원으로 전년대비 각각 7.5%와 33.7% 증가했다. 이는 해외사업부문에서의 성장세가 있어 가능했다. 별도 기준 지난해 해외사업부문 매출은 56.7% 증가한 471억원, 영업이익은 94억원을 기록했다. 유럽과 미국의 신규 채널로부터 매출이 호조세를 나타냈고, 기존 거래선 중에서는 홍콩과 일본에서의 성장이 매출로 이어졌다는 설명이다.

|

한편 토니모리는 올해 매출 전망치를 2850억원으로 제시했다. 이는 지난해 연결매출 2331억원 대비 22% 성장한 수치다.

국내에서 대형점포 육성을 통해 가맹점 수익을 강화하고, 면세부문과 온라인 부문의 성장, 국내 유통채널의 확대에 나선다는 방침이다. 이를 통해 전년대비 5.5% 성장한 2000억원의 매출을 올리겠다는 목표다.

해외부문은 중국판매자회사의 인수작업이 마무리되고 본격적으로 매출에 반영되면서 기존 수출과 합산해 지난해 대비 77% 성장한 750억원을 달성할 것으로 예상하고 있다. 특히 신규사업인 OEM·ODM사업을 통해 중국공장(하반기 완공예정)과 한국공장(상반기 완공예정)에서 100억원의 매출 목표치를 정했다.