2016년 3분기 이후, 분기 실적으로는 최저치

2분기 반도체 전망 불투명…영업이익 5조원대 예상도

반도체 시장전망 '상저하고'에서 '상저하저' 될수도

2분기 반도체 전망 불투명…영업이익 5조원대 예상도

반도체 시장전망 '상저하고'에서 '상저하저' 될수도

|

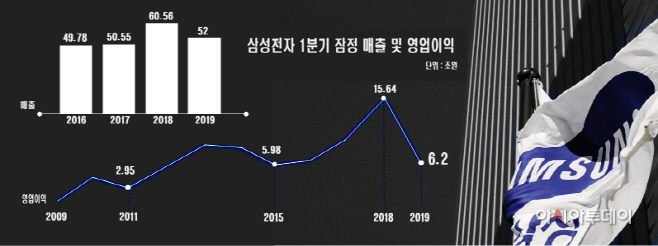

5일 삼성전자는 1분기 잠정 매출 52조원, 영업이익 6조2000억원을 기록해 지난해 동기 대비 각각 14.1%, 60.4%가 감소할 것으로 예상된다고 밝혔다. 영업이익률도 지난해 1분기 25.83%에서 11.9%로 급락했다. 이는 지난해 4분기와 비교해도 매출은 12.27%, 영업이익은 42.59% 감소한 수준이다.

특히 영업이익은 시장전망치 7조4600억원보다 16.9% 낮아졌다. 이 실적은 삼성전자가 국제회계기준(IFRS)을 선 도입한 2010년 직후인 2011년 1분기 실적 감소 폭 이후 최대 낙폭이자, 2016년 3분기 기록한 5조1억원 이후 가장 낮은 분기 실적이다.

지난해 하반기부터 반도체 시장 침체 우려가 지속되면서 이번 어닝쇼크는 이미 시장에서 어느 정도 예상됐던 일이다. 특히 삼성전자가 이례적으로 잠정실적 발표 직전에 실적 악화를 인정함에 따라 시장에서는 1분기 전망치를 밑도는 실적이 나올 것으로 봐왔다.

실제로 삼성전자의 영업이익 전망치는 연초 10조원 이상이었지만 2월이 지나며 8조원 중반까지 낮아졌고, 삼성전자가 실적 감소와 관련해 자율공시를 실시한 이후에는 7조원 중반으로 기대치가 낮아졌다.

이날 발표된 잠정실적이 전망치보다 17% 가까이 낮아짐에 따라 시장에 미치는 영향도 클 전망이다. 이날 삼성전자의 주가는 개장 직후 상승세로 출발했다 잠정실적이 알려지며 하락반전해 전일대비 0.4% 수준 하락한 4만6700원대(오전 9시50분 기준)에 거래되고 있다.

특히 반도체 의존도가 높은 국내 경제구조상 수출감소에 따른 경상수지에도 악영향을 미칠 것으로 보인다. 전일 한국은행이 발표한 지난달 국제수지(잠정) 발표를 보면, 경상수지가 2014년 7월 기록한 54억2000만달러(약 6조1600억원)이후 가장 적은 36억달러에 그쳤다. 특히 지난해 12월부터 수출감소세도 이어지고 있다. 실제 지난 2월 수출은 401억3000만달러로 전년동기 대비 11% 가까이 감소했다. 이런 수출감소는 반도체 수출단가 하락이 주 원인으로 지목되고 있다.

|

◇반도체 가격 하락 지속…반도체 부문 실적 5조원 넘지 않을 듯

삼성전자의 1분기 어닝쇼크는 반도체 부문 실적 감소가 주된 원인이다. 시장에서는 지난해 1분기 11조5504억원을 기록했던 반도체 영업이익이 올 1분기에는 4~5조원대로 급감했을 것으로 예상하고 있다. 이는 올해 들어 이어지고 있는 반도체 가격 하락의 여파가 고스란히 반영됐기 때문이다.

D램익스체인지에 따르면 지난달 디램 고정거래가격은 개당 4.56달러로 전달보다 11.1% 하락했다. 디램 고정거래가는 1월과 2월에도 각각 17.2%와 14.5% 하락하는 등 3개월 연속 큰 폭으로 떨어지는 상황이다. 삼성전자 관계자는 “기존 시장에서 예상했던 것 수준에서 1분기 반도체 부문 실적이 나올 것으로 보인다”며 “다만 잠정실적인 만큼 편차가 발생 할 수 있다”며 조심스런 모습을 보였다.

문제는 하반기에도 반도체 부문 실적 회복세가 생각만큼 가파르지 않을 것이란 점이다. 올해 초만 해도 올해 반도체 시장 전망은 ‘상저하고’로 예상됐었다. 업계도 2분기부터는 회복세로 돌아설 것이란 전망이었다. 하지만 최근 들어 반도체 가격하락이 지속되고 글로벌 경기 침체 우려 등이 반영되면서 하반기 반도체 시장은 ‘상저하저’ 상황에 직면할 수 있다는 관측들이 나온다.

더욱이 삼성전자는 지난 2년간 전세계 디램 시장점유율이 연이어 낮아지는 등 반도체 디램 시장 부동의 1위라는 타이틀의 명성이 흔들리고 있는 점도 부담이 되고 있다. 삼성전자의 디램 점유율은 2016년 48%, 2017년 45.8%, 지난해 43.9%를 기록했다. 특히 지난해 4분기에는 점유율이 4년만에 처음으로 40% 밑으로 내려가기도 했다.

|

2분기 실적 전망도 긍정적인 상황은 아니다. 갤럭시S10 시리즈가 판매호조를 보이고 있고, 이달 말 글로벌 시장에서 출시되는 갤럭시폴드에 대한 기대가 반영되고 있지만 영업이익의 75%를 넘게 차지하고 있는 반도체 부문에 대한 암울한 전망은 실적반등 기대를 낮추는 요인이 되고 있다.

시장에서는 1분기보다 2분기 반도체 부문이 더 좋지 않은 실적을 낼 것으로 예상한다. 제품 가격 하락으로 인한 영업이익 감소는 불가피하다는 것이다. 더욱이 디스플레이 사업 또한 사업 개선이 힘들다는 전망이 보태지면서 2분기 삼성전자의 영업이익은 5조원 중반까지 하락할 수 있다는 관측이다.

박성순 BNK투자증권 연구원은 “2분기에 반도체는 1분기보다 가격이 하락 폭은 줄겠지만 가격자체가 낮아 영업이익 규모도 줄 수밖에 없을 것”이라며 “2분기 영업이익은 5조5000억원 수준에 머물 수도 있다”고 예상했다.

일단 삼성전자의 실적은 하반기 반도체 수요개선 등의 영향으로 우상향할 가능성이 있다는 관측이지만 단정하기 힘들다는 지적도 적지않다. 삼성전자는 시장 예측에 대해 일단 조심스러운 모습이다. 다만 제품차별화·원가경쟁력 개선 등을 통해 시장 변화에 빠르게 대응한다는 전략이다.

삼성전자 관계자는 “시장 예측이라는 것이 쉽지 않다”며 “제품차별화·원가경쟁력 확보 등 단기적인 부분뿐 아니라 중장기적으로 경쟁력 제고를 위한 연구개발에도 집중할 것”이라고 설명했다.