메모리 반도체 시장 재고물량 증가로 1년새 가격 급락

앞서 SK하이닉스·마이크론, 감산 계획 발표

앞서 SK하이닉스·마이크론, 감산 계획 발표

|

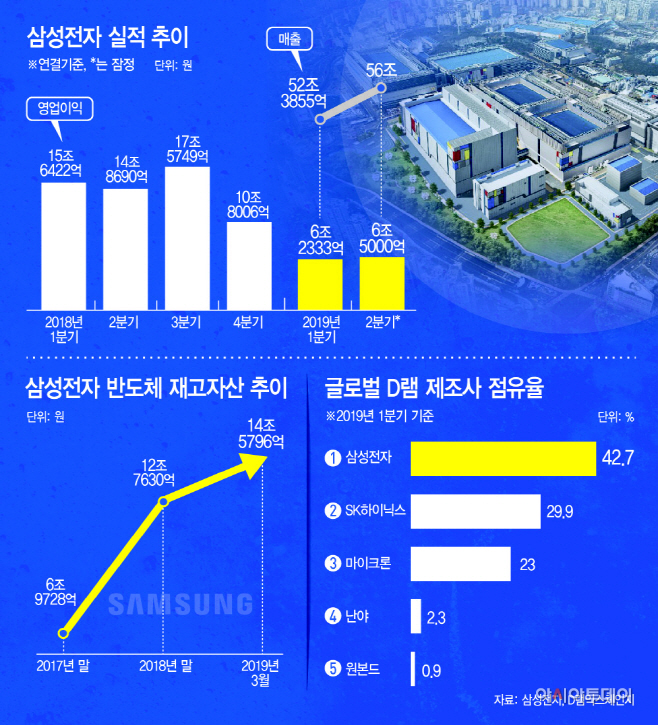

29일 삼성전자에 따르면 이 회사의 올해 2분기 연결기준 잠정 매출액과 영업이익은 각각 56조원, 6조5000억원에 달한다. 이는 각각 전년 동기 대비 4.24%, 56.29% 감소한 수치다. 삼성전자는 오는 31일 컨퍼런스콜을 열고 2분기 확정 실적과 함께 사업 부문별 향후 계획을 발표할 예정이다.

특히 관심이 쏠리는 부분은 D램·낸드플래시 등 메모리 반도체의 감산 여부다. 삼성전자의 2분기 잠정 영업이익은 전분기 ‘어닝쇼크’ 수준인 6조2300억원보다는 나아졌지만 지난해와 비교할 때 급격히 줄었다. 지난해 삼성전자는 매 분기 10조원 이상의 영업이익을 거뒀다.

삼성전자 실적 악화의 가장 큰 원인은 메모리 반도체 값 하락이다. 시장조사업체 디램익스체인지에 따르면 지난 6월 D램 DDR4 8Gb(기가비트)의 1개당 고정거래가는 3.31달러로 1년 전(8.19달러)보다 60% 가까이 가격이 떨어졌다. 삼성전자 반도체 부문은 전체 영업이익의 약 70%를 차지하는 핵심 사업이다.

메모리 반도체 가격 급락은 재고물량 급증 탓이다. 삼성전자의 반도체 재고 자산은 2017년 말 6조9728억원에서 올해 3월 14조5796억원으로 2배 이상 늘어났다. 애플·구글 등이 갖고 있는 D램 재고량도 6주분 이상인 것으로 파악되고 있다.

이런 상황에서 SK하이닉스와 마이크론이 잇따라 감산을 발표하자 삼성전자의 고민도 깊어지게 됐다. SK하이닉스는 지난 25일 올해 2분기 실적발표를 하면서 4분기부터 D램 생산을 줄이겠다는 계획을 밝혔다. 아울러 낸드플래시 웨이퍼 투입량 감소 수준도 종전 10%에서 15%로 상향 조정했고, 이천에 새로 짓고 있는 M16 D램 공장의 장비 반입 시기도 늦추는 방향으로 재검토하기로 했다. 앞서 마이크론도 3월 D램 5% 감산과 6월 낸드플래시 감산량을 10%로 확대한다고 밝힌 바 있다.

삼성전자마저 감산에 나설 경우 메모리 반도체 가격의 회복세는 빨라질 전망이다. 삼성전자의 올해 1분기 기준 D램 시장점유율은 42.7%나 된다.

반면 삼성전자가 생산량을 줄이지 않을 것이란 관측도 나온다. 노근창 현대차증권 리서치센터장은 “주요 라인의 미세공정 전환 과정에서 발생하는 자연적 감소에 따른 생산량 조절을 택할 것”이라며 “하반기 가격 상승이 예상되는데 굳이 비용 들여가면서 감산할 이유가 없다”고 내다봤다. 삼성전자는 앞서 지난 4월 1분기 실적발표 당시 “설비 재배치 등 생산라인 효율화로 인해 생산량에 영향이 있을 것”이라고 공개하기도 했다.

‘가격담합’ 의혹에 대한 비판도 감산 조치의 걸림돌로 꼽힌다. 삼성전자는 지난해 5월부터 현재까지 중국 당국으로부터 SK하이닉스, 마이크론과 함께 D램 가격 담합 의혹 관련 조사를 받고 있다. 생산량 1위인 삼성전자마저 감산에 나설 경우 중국 당국의 제재 조치가 본격화될 가능성을 배제할 수 없게 된다.