양쪽 순익 격차 1000억 미만

코로나 여파·리스크 관리 변수

순익 기여도서 신한금융 부담

코로나 여파·리스크 관리 변수

순익 기여도서 신한금융 부담

|

이번 경쟁에서는 은행이 아닌 생명보험사가 리딩금융을 결정짓는 핵심 키(Key)가 될 전망이다. 다만 올해 코로나19 여파와 함께 저금리 기조 장기화로 보험업이 악화될 것으로 예상되자, 신한금융은 부담이 될 수 있다는 분석이 나온다. 그룹 순익 기여도에서 신한금융의 생명보험사 비중이 더 크기 때문이다. 이 때문에 두 금융그룹이 생명보험사 실적 방어에 얼마나 성공할 수 있을지가 관건이 될 것으로 보인다.

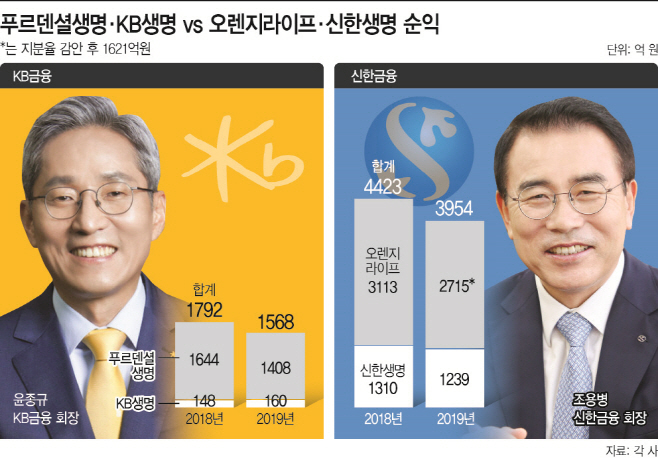

14일 금융권에 따르면 올해 신한금융과 KB금융의 리딩금융 경쟁은 생명보험 자회사의 실적이 좌우할 것으로 분석된다. 지금까지 KB금융은 생명보험 부문이 약했다. 자회사 중 KB생명이 있지만 그룹 순익 기여도는 1%에도 미치지 못했다. 반면 지난해 신한금융이 거둔 순익 3조4034억원 중 신한생명과 오렌지라이프 순익 기여도는 8.4%에 달했다.

신한금융은 최근 2년 동안 KB금융을 제치고 리딩금융 자리를 지켜왔다. 하지만 두 금융그룹 간 순익 격차는 1000억원에도 못 미쳤다. 이는 핵심 자회사인 은행에서 승부가 갈린 게 아니다. 2018년에는 신한은행이 당기순이익으로 2조2790억원을 기록하면서 KB국민은행(2조2592억원)을 200억원가량 앞섰는데, 지난해에는 국민은행이 2조4391억원을 올려 신한은행을 1100억원가량 앞질렀다.

올해는 양상이 달라졌다. KB금융이 매년 1000억원 중후반대 당기순이익을 올리는 푸르덴셜생명을 인수하기로 했기 때문이다. 이 때문에 두 금융그룹의 생보사 실적에 관심이 집중되고 있다. KB금융의 작년 순익에서 푸르덴셜생명의 순익을 단순 계산하면 이미 신한금융을 500억원가량 앞선다.

오렌지라이프도 올해 신한금융의 완전자회사가 됐다. 작년까지는 지분율 59%만 반영해 오렌지라이프 순익 2715억원 중 1621억원만 그룹 순익으로 인식했다. 올 초 신한금융이 주식교환 방식으로 잔여지분까지 모두 취득하면서 100% 지분을 갖게 됐다. 오렌지라이프 순익 전액이 그룹 순익으로 인식된다는 의미다.

작년 실적 기준 푸르덴셜생명과 KB생명 순익 합계는 1568억원이었고, 오렌지라이프와 신한생명 순익은 총 3954억원이다. 여전히 신한금융 생보사부문 순익이 배 이상 많다.

쟁점은 이들 생보사의 실적이 올해 좋지 않을 수 있다는 점이다. 코로나19 여파에 더해 금리 하락으로 수익성이 악화일로이기 때문이다. 조성근 한국신용평가 수석애널리스트는 “운용자산이익률 하락이 수익성에 지속 부담이 되고 있다”며 “코로나19로 인해 금리가 하락하면서 생명보험사의 역마진이 심화될 수 있다”라고 말했다. 박혜진 대신증권 연구원 역시 “지수 하락과 금리 하락 등으로 생보사의 변액보증금 부담이 상당하고 이차역마진이 확대될 것”이라고 밝혔다.

보험업 리스크는 신한금융에 불리하게 작용할 것으로 관측된다. 그룹의 순익 기여도가 큰 만큼 생보 자회사 실적이 나빠지면 그만큼 그룹 순익도 줄어들기 때문이다. 이병건 DB금융투자 연구원은 “생명보험 자회사들의 금리리스크 확대가 우려되는데, 신한지주는 은행지주사 중 생명보험 익스포저가 가장 크고 이익에서 차지하는 비중도 높다”라고 말했다. 비중이 큰 만큼 리스크도 크게 작용할 수 있다는 얘기다.

금융권 관계자는 “신한금융은 올해부터 오렌지라이프를 100% 인식하지만, 순익이 줄면 완전자회사 효과가 크지 않을 수 있다”면서 “생보 자회사의 실적 방어가 관건이 될 것”이라고 설명했다.