상장 첫날 5.93% 하락 마감

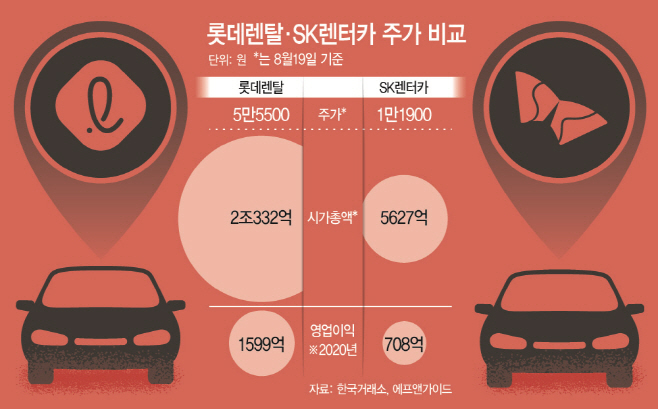

동일업종 SK렌터카 주가와 4배 차이

일각 가치산정 눈속임으로 흥행 실패

공모주 거품 지속땐 시장급랭 우려도

동일업종 SK렌터카 주가와 4배 차이

일각 가치산정 눈속임으로 흥행 실패

공모주 거품 지속땐 시장급랭 우려도

|

19일 한국거래소에 따르면 롯데렌탈의 주가는 첫 상장일인 이날 5만5600원으로 거래를 마쳤다. 공모가 5만9000원 대비 5.93% 하락한 수준이다. 시초가 역시 공모가보다 2.54% 낮은 5만7500원에 결정됐다.

◇“저렴한 줄 알았는데…사실은 뻥튀기?”

롯데렌탈의 공모가는 고평가 논란에 휩싸였던 크래프톤에 비해 합리적으로 책정됐다는 평가를 받았다. 앞서 크래프톤이 월트디즈니 등 게임 외 무형자산을 보유한 글로벌 기업과 비교에 나선 것과 달리 롯데렌탈은 국내 동종업종인 SK렌터카와 AJ네트웍스 단 두 곳만 비교군으로 선정했기 때문이다. 특히 국내 렌터카 업계 1위를 달리고 있는 롯데렌탈이 그 보다 아래에 있는 회사를 비교군으로 세웠다는 것도 ‘착한 몸값’이라는 여론을 형성하는 데 한몫했다.

그러나 여기엔 함정이 숨어있었다. 롯데렌탈은 기업가치 평가지표로 PER(주가순이익비율) 대신 EV/EBITDA(상각 전 이익 대비 기업가치)를 사용했다. 차량 렌탈 산업의 감가상각비 비중이 크다는 이유에서다. 이를 토대로 계산된 롯데렌탈의 상대가치 주당 평가가액은 8만2152원으로 평가액 대비 할인율 28.18~42.79%를 적용하면 주당 희망 공모가액은 4만7000~5만9000원으로 정해진다.

지난 5년간 코스피 평균 할인율(19.1~31.8%)보다 할인율이 높았지만, PER로 계산하면 고평가됐다는 지적이 나온다. 롯데렌탈의 지난해 연결기준 순이익 448억원에 동종업계인 SK렌터카의 PER만 적용해도 몸값은 2조원 안팎이라는 지적이다. 김재윤 KTB투자증권 연구원은 “롯데렌탈의 기업가치를 PER로 환산하면 2조원 정도로 나온다”면서 “공모가 5만9000원 기준으론 시가총액이 2조1614억원인데, 그건 다소 고평가된 것”이라고 설명했다. 이어 “공모가부터 비싸게 형성됐다고 본다”고 말했다.

김 연구원은 “SK렌터카와 비교해 보면 모든 사업이 다 똑같다”면서 “SK렌터카와 롯데렌탈의 영업이익과 순이익, 보유 차량 등은 2배 정도 밖에 차이가 안 난다”고 밝혔다. 즉 지난해 전체 실적만 단순 비교해도 롯데렌탈의 주가가 고평가됐다는 설명이다. 특히 비교 대상으로 삼은 SK렌터카와의 영업이익은 2배가량 차이가 나는 반면 주가는 4배 이상 차이가 난다.

이처럼 상장을 앞둔 기업들이 몸값을 과도하게 부풀리다 보면 자칫 공모주 시장이 얼어붙을 수 있다는 우려도 나온다. 김상봉 한성대학교 교수는 “정확한 정보를 내놓지 않고 속임수로 공모가를 부풀리다 보면 향후 공모주 시장이 위축될 가능성이 높다”고 말했다.

◇공모가는 하회했지만…롯데렌탈의 향후 주가는?

전문가들은 롯데렌탈이 공모가 대비 주가가 하회하긴했지만, 기업 실적 전망이 밝아 중장기적으론 주가 상승이 기대된다고 말한다. 김 연구원은 “롯데렌탈이 ‘그린카’라는 앱 플랫폼을 통한 차량 공유 서비스를 제공하고 있는데, 최근 인지도가 계속 올라가는 추세”라면서 “올 상반기 호실적을 발표하는 등 성장하는 그림이 보여진다”고 설명했다.

롯데렌탈이 역대 최대실적을 발표한 점도 호재로 꼽힌다. 롯데렌탈의 올해 2분기 연결기준 순이익은 463억원으로, 무려 173.8% 급증해 반기 만에 지난해 연간 실적(415억원)을 뛰어넘었다.

최종경 흥국증권 연구원은 “오토렌탈과 일반렌탈 부문의 안정적인 실적과 더불어 향후 중고차와 그린카 부문의 고성장이 기대된다”고 밝혔다.