'코스맥스이스트' 물적분할 추진에

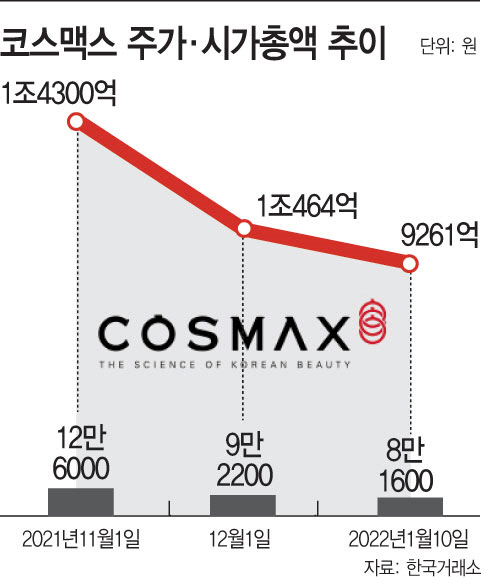

3개월새 주가 35%·시총 5000억 뚝

개미들 "앙꼬없는 찐빵 투자한 격"

靑 국민 게시판에 '반대 청원' 글도

3개월새 주가 35%·시총 5000억 뚝

개미들 "앙꼬없는 찐빵 투자한 격"

靑 국민 게시판에 '반대 청원' 글도

|

10일 한국거래소에 따르면 코스맥스는 전 거래일 대비 6000원 내린 8만1600원에 거래를 마쳤다. 시가총액도 3개월 만에 5000억원 가까이 빠지며 1조원 아래(이날 기준 9307억원)로 떨어졌다.

◇중국서 잘 나가길래 샀는데…개미들 “‘쪼개기 상장’ 반대”

이번 코스맥스이스트 물적 분할 추진에 대한 소액주주들의 반발은 거세다. 최근 청와대 국민청원 게시판엔 이를 반대하는 청원글까지 올라온 상황이다. 코스맥스 실적의 상당 부분이 중국 사업에서 기인하고 있는데, 이를 똑 떼내 상장하면 주주가치가 희석될 수 있다는 우려 때문이다.

하나금융투자에 따르면 지난해 코스맥스의 매출액 추정치인 1조5870억원 가운데 국내 매출은 8500억원, 중국 매출은 6190억원으로 예상된다. 중국 매출이 국내 매출의 70%까지 올라온 상태다.

그간 코스맥스이스트의 자회사로써 쏠쏠한 수익처 역할을 해온 코스맥스차이나와 코스맥스광저우의 호실적에 대한 영향이, 코스맥스에까지 반영되기 어려울 수 있단 것도 부정적 요인으로 꼽힌다. 금융감독원에 따르면 지난해 9월 기준 이 두 회사의 매출액은 4614억원, 순이익은 436억원을 각각 기록했다.

또 최근 중국 정부의 ‘화장품 감독법’ 개정으로 화장품 제조업자개발생산(ODM) 기업인 코스맥스에 대한 호재를 기대하고 투자한 투자자들이 많았는데, 정작 중국 사업부를 분할 상장한다는 소식에 실망매물이 쏟아진 것도 주가를 압박했다. 이미 투자자들 사이에선 코스맥스가 LG화학·SK이노베이션 등 물적분할 후 주가가 하락한 종목들의 전철을 밟을 것이란 우려가 파다하다. 코스맥스가 꾸준히 호실적을 내고 있음에도 핵심사업부가 재상장된다는 것이 큰 리스크로 작용했단 분석이다.

◇코스맥스, 당분간은 박스권 등락 전망

금융투자업계에서는 코스맥스가 당분간 박스권에서 지지부진한 흐름을 이어갈 것으로 보고 있다. 목표주가도 줄줄이 내리고 있다. 하나금융투자, 현대차증권, 삼성증권 등이 최근 목표가를 기존보다 각각 14%, 8.57%, 15%씩 떨어뜨렸다.

박종대 하나금융투자 연구원은 “코스맥스이스트 분할 상장 건으로 투자 심리가 좋지 않다”며 “당분간은 실적이 좋아도 주가는 부진할 것으로 보인다”고 말했다.

신수연 신영증권 연구원은 “코스맥스의 핵심 사업부인 코스맥스이스트(중국)의 국내 상장 가능성 등이 주가에 불확실성으로 작용하고 있다”고 설명했다.